1. C/O Form VJ là gì?

1.1 Định nghĩa C/O Form VJ

C/O Form VJ (Certificate of Origin Form VJ) là Giấy chứng nhận xuất xứ hàng hóa mẫu VJ – chứng từ xác nhận hàng hóa có xuất xứ Việt Nam và đủ điều kiện hưởng ưu đãi thuế quan theo Hiệp định Đối tác Kinh tế Việt Nam – Nhật Bản (VJEPA), được quy định tại Thông tư 10/2009/TT-BCT và các văn bản sửa đổi bổ sung sau này.

C/O VJ là loại chứng nhận xuất xứ song phương, chỉ áp dụng cho thương mại Việt Nam – Nhật Bản. Khi xuất khẩu hàng hóa sang Nhật Bản kèm C/O Form VJ hợp lệ, nhà nhập khẩu Nhật Bản có thể xin áp dụng mức thuế nhập khẩu ưu đãi (EPA rate) thay vì mức thuế MFN thông thường – tiết kiệm đáng kể chi phí và nâng cao sức cạnh tranh của hàng Việt Nam.

1.2 Căn cứ pháp lý cấp C/O Form VJ

Hiệp định VJEPA được ký kết ngày 25/12/2008 và chính thức có hiệu lực từ ngày 01/10/2009. Đây là Hiệp định Đối tác Kinh tế song phương đầu tiên mà Việt Nam ký kết, đánh dấu bước ngoặt quan trọng trong quan hệ thương mại giữa hai nước. Từ đó, C/O Form VJ trở thành công cụ quan trọng giúp hàng hóa Việt Nam tiếp cận thị trường Nhật Bản với thuế suất cạnh tranh.

Cơ sở pháp lý hiện hành để cấp C/O Form VJ bao gồm:

- Thông tư số 10/2009/TT-BCT ngày 18/5/2009 của Bộ Công Thương về quy tắc xuất xứ VJEPA

- Thông tư số 06/2011/TT-BCT sửa đổi, bổ sung một số điều của Thông tư 10/2009/TT-BCT

- Thông tư số 38/2015/TT-BTC và Thông tư số 39/2018/TT-BTC (thủ tục hải quan liên quan)

- Nghị định số 31/2018/NĐ-CP quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa

- Thông tư số 05/2018/TT-BCT quy định về xuất xứ hàng hóa xuất khẩu, nhập khẩu (và các sửa đổi)

1.3 Phân biệt C/O Form VJ với các loại C/O khác

Trên thực tế, Việt Nam cấp nhiều loại C/O khác nhau tùy theo từng hiệp định thương mại. Dưới đây là bảng so sánh giúp doanh nghiệp phân biệt C/O VJ với các loại phổ biến:

| Mẫu C/O | Hiệp định | Thị trường đích | Ghi chú |

|---|---|---|---|

| Form VJ | VJEPA | Nhật Bản | Song phương VN–Nhật Bản |

| Form AJ | AJCEP | Nhật Bản | ASEAN–Nhật Bản, thay thế một phần VJ |

| Form D | ATIGA | ASEAN | Nội khối ASEAN |

| Form E | ACFTA | Trung Quốc | ASEAN–Trung Quốc |

| Form RCEP | RCEP | 15 nước thành viên | Gồm cả Nhật Bản, linh hoạt hơn |

| Form B | GSP | EU, Hoa Kỳ, Úc… | Ưu đãi đơn phương |

| Form AI | AIFTA | Ấn Độ | ASEAN–Ấn Độ |

💡 Lưu ý quan trọng: Từ ngày 01/01/2022, Hiệp định RCEP có hiệu lực, cho phép xuất khẩu sang Nhật Bản sử dụng C/O mẫu RCEP thay thế hoặc song song với C/O Form VJ/AJ. Doanh nghiệp nên so sánh mức thuế ưu đãi giữa các hiệp định để lựa chọn tối ưu nhất.Tìm hiểu thêm:

2. Điều kiện để được cấp C/O Form VJ

Để được cấp C/O Form VJ, hàng hóa phải đáp ứng quy tắc xuất xứ theo VJEPA. Có hai tiêu chí chính:

2.1 Tiêu Chí WO — Wholly Obtained (xuất xứ thuần túy)

Hàng hóa được coi là có xuất xứ thuần túy Việt Nam nếu toàn bộ nguyên liệu và quá trình sản xuất diễn ra tại Việt Nam, bao gồm:

- Khoáng sản được khai thác từ lãnh thổ hoặc vùng biển của Việt Nam

- Sản phẩm thực vật được trồng và thu hoạch tại Việt Nam

- Động vật sinh ra và nuôi dưỡng tại Việt Nam

- Sản phẩm từ động vật sống tại Việt Nam (trứng, sữa, mật ong…)

- Sản phẩm thu được từ việc săn bắn, đặt bẫy, đánh bắt tại Việt Nam

- Phế liệu và phế thải được thu gom từ hoạt động sản xuất tại Việt Nam

- Hàng hóa được sản xuất hoàn toàn từ các sản phẩm trên tại Việt Nam

2.2 Tiêu chí PE — Partially Produced (Nguyên liệu có xuất xứ)

Đây là trường hợp phổ biến nhất. Hàng hóa sử dụng nguyên liệu nhập khẩu nhưng vẫn được coi là có xuất xứ Việt Nam nếu đáp ứng một trong các quy tắc sau:

- Hàng hóa được xếp vào nhóm HS 4 số khác với nguyên liệu nhập khẩu (CC)

- Hoặc chương HS 2 số khác (CC)

- Hoặc phân nhóm HS 6 số khác (CTSH)

- Phải kiểm tra Phụ lục I Thông tư 10/2009 để biết yêu cầu cụ thể từng mã hàng

- Hàm lượng giá trị khu vực (RVC) ≥ 40% theo phương pháp Build-Up

- Hoặc RVC ≥ 60% theo phương pháp Build-Down (trừ nguyên liệu không xuất xứ)

- Tính trên cơ sở giá FOB của thành phẩm

- Một số mặt hàng đặc biệt có ngưỡng RVC cao hơn (xem Phụ lục)

2.3 Tiêu chí cụ thể mặt hàng (PSR)

Ngoài hai tiêu chí trên, một số mặt hàng có Quy tắc cụ thể mặt hàng (Product Specific Rules – PSR) trong Phụ lục I kèm theo Thông tư 10/2009/TT-BCT. Doanh nghiệp cần tra cứu mã HS của hàng hóa để xác định tiêu chí xuất xứ áp dụng chính xác.

2.4 Công đoạn gia công, chế biến tối thiểu không được tính

Một số công đoạn gia công đơn giản dù được thực hiện tại Việt Nam vẫn không đủ để hàng hóa được coi là có xuất xứ Việt Nam, bao gồm:

| Công đoạn không được chấp nhận | Ví dụ thực tế |

|---|---|

| Bảo quản hàng hóa trong quá trình vận chuyển và lưu kho | Phun chất chống ẩm, ướp lạnh |

| Rã đông, đóng gói, đóng bao bì đơn thuần | Đóng gói lại hàng nhập khẩu |

| Phân loại, lựa chọn, làm sạch thông thường | Rửa rau quả nhập khẩu để xuất lại |

| Dán nhãn, gắn logo, thay đổi bao bì đơn thuần | Dán nhãn “Made in Vietnam” mà không sản xuất |

| Pha trộn đơn giản không làm thay đổi đặc tính | Pha nước với hóa chất nhập khẩu |

| Lắp ráp đơn giản (chỉ vặn ốc vít) | Lắp linh kiện nhập khẩu không qua gia công |

| Giết mổ gia súc, gia cầm | Giết mổ lợn nhập khẩu từ Thái Lan |

3. Cơ quan có thẩm quyền cấp C/O Form VJ

C/O Form VJ được cấp bởi Bộ Công Thương thông qua hệ thống các cơ quan được ủy quyền. Doanh nghiệp nộp hồ sơ tại:

- Phòng Quản lý xuất nhập khẩu khu vực trực thuộc Bộ Công Thương tại các tỉnh/thành phố lớn (Hà Nội, TP.HCM, Đà Nẵng, Cần Thơ, Hải Phòng…)

- Ban Quản lý Khu công nghiệp, Khu chế xuất tại địa phương (đối với doanh nghiệp trong khu)

- Hệ thống cấp C/O điện tử tại địa chỉ: ecosys.gov.vn (hệ thống eCOSys của Bộ Công Thương)

Ưu tiên nộp hồ sơ online: Hiện nay, hầu hết các doanh nghiệp thực hiện xin cấp C/O qua hệ thống ecosys.gov.vn để tiết kiệm thời gian và giảm thủ tục giấy tờ. Thời gian xử lý online thường nhanh hơn 30–50% so với nộp trực tiếp.

4. Hồ sơ xin cấp C/O Form VJ

Bộ hồ sơ xin cấp C/O Form VJ bao gồm các tài liệu sau:

4.1 Hồ sơ cho lần đầu xin cấp (đăng ký thương nhân)

- Đơn đề nghị cấp C/O có chữ ký và con dấu của người có thẩm quyền

- Bản sao Giấy chứng nhận đăng ký kinh doanh (công chứng)

- Danh mục mặt hàng xuất khẩu đề nghị cấp C/O Form VJ

- Quy trình sản xuất của từng mặt hàng kèm bảng tính hàm lượng giá trị gia tăng (nếu áp dụng tiêu chí VA)

- Mẫu chữ ký của người được ủy quyền ký đơn đề nghị cấp C/O

- Con dấu doanh nghiệp

4.2 Hồ sơ cho mỗi lô hàng xin cấp C/O

- Đơn đề nghị cấp C/O (theo mẫu quy định)

- C/O Form VJ điền sẵn (01 bản gốc + 02 bản sao)

- Tờ khai hải quan xuất khẩu (bản sao có xác nhận)

- Hóa đơn thương mại (Commercial Invoice) – bản sao

- Vận đơn (Bill of Lading / Airway Bill) – bản sao

- Bảng kê khai xuất xứ (Declaration of Origin)

- Bảng kê nguyên phụ liệu, hàng hóa đầu vào sử dụng để sản xuất hàng xuất khẩu

- Hóa đơn mua nguyên liệu trong nước hoặc tờ khai nhập khẩu nguyên liệu (nếu có)

5. Quy trình xin cấp C/O Form VJ chi tiết

Bước 1: Đăng ký thương nhân (lần đầu)

Bước 2: Kê khai thông tin trên hệ thống eCOSys

Đăng nhập tại ecosys.gov.vn → Chọn “Tạo mới C/O Form VJ” → Điền đầy đủ thông tin theo mẫu: thông tin nhà xuất khẩu, nhà nhập khẩu, mô tả hàng hóa, mã HS, tiêu chí xuất xứ, cảng xếp hàng, cảng đến, số vận đơn, số hóa đơn thương mại, trọng lượng, trị giá FOB…

Bước 3: Upload hồ sơ đính kèm

Scan và upload lên hệ thống các tài liệu: tờ khai hải quan xuất khẩu, commercial invoice, bill of lading, bảng kê nguyên liệu (nếu cần). Định dạng file: PDF, không quá 5MB/file.

Bước 4: Nộp hồ sơ và chờ xét duyệt

Sau khi nộp, cán bộ Phòng quản lý XNK sẽ kiểm tra hồ sơ. Thời hạn xử lý thông thường là 3 giờ làm việc đối với hồ sơ đầy đủ và đúng quy định (theo Nghị quyết cải cách thủ tục hành chính). Nếu hồ sơ thiếu hoặc không hợp lệ, cán bộ sẽ gửi thông báo yêu cầu bổ sung.

Bước 5: Nhận C/O gốc có dấu và chữ ký

Sau khi hồ sơ được duyệt, doanh nghiệp nhận thông báo và đến trực tiếp Phòng quản lý XNK để nhận C/O bản gốc có dấu đỏ và chữ ký của cán bộ có thẩm quyền. Một số địa phương đã triển khai gửi C/O qua bưu điện theo yêu cầu.

Bước 6: Gửi C/O cùng bộ chứng từ xuất khẩu

C/O gốc được gửi cho người mua tại Nhật Bản kèm bộ chứng từ (invoice, B/L, packing list…). Nhà nhập khẩu Nhật Bản xuất trình C/O cho hải quan Nhật Bản để được hưởng thuế suất EPA. Lưu ý: C/O có thể nộp sau ngày hàng đến nhưng không quá 12 tháng kể từ ngày cấp.

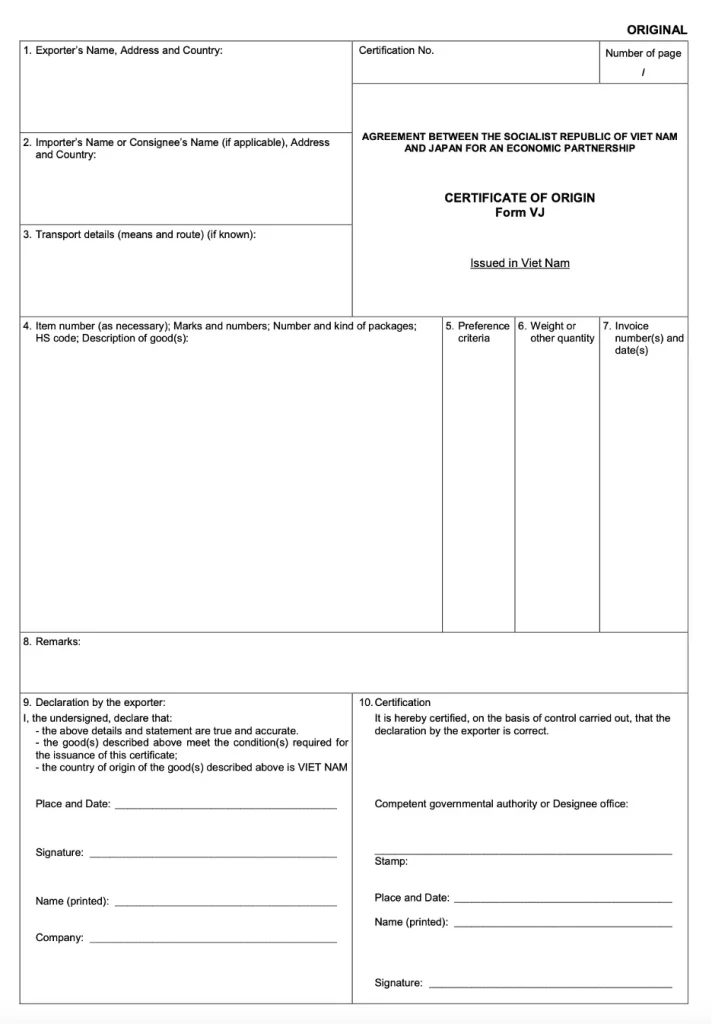

6. Hướng dẫn kê khai các ô trên mẫu C/O Form VJ

Mẫu C/O Form VJ gồm các ô thông tin được đánh số. Dưới đây là hướng dẫn điền từng ô chính xác:

| Ô số | Tên trường | Hướng dẫn kê khai |

|---|---|---|

| 1 | Exporter’s Name, Address and Country | Tên đầy đủ (tiếng Anh), địa chỉ và quốc gia của nhà xuất khẩu Việt Nam. Phải trùng khớp với thông tin trên Commercial Invoice và tờ khai hải quan. |

| 2 | Reference No. | Số tham chiếu C/O do cơ quan cấp gán (không do doanh nghiệp điền). Thường để trống hoặc để hệ thống tự điền. |

| 3 | Consignee’s Name, Address and Country | Tên, địa chỉ đầy đủ và tên quốc gia (Japan) của người nhận hàng tại Nhật Bản. Ghi chính xác theo hợp đồng mua bán. |

| 4 | Means of Transport and Route | Phương tiện vận chuyển (By Sea / By Air) và lộ trình: cảng xếp hàng (TP.HCM / Hà Nội…) và cảng đến (Tokyo / Osaka / Nagoya…). Ví dụ: “By Sea – From Ho Chi Minh City Port to Tokyo Port”. |

| 5 | Item Number | Số thứ tự mặt hàng (01, 02…). Mỗi dòng tương ứng một loại hàng hóa trong lô hàng. |

| 6 | Marks and Numbers of Packages | Ký mã hiệu trên kiện hàng. Nếu không có, điền “N/M” hoặc “No Marks”. |

| 7 | Number and Type of Packages; Description of Goods | Số lượng kiện và loại bao bì (carton, pallet…). Mô tả hàng hóa chi tiết bằng tiếng Anh, đủ để nhận dạng. Không mô tả chung chung. |

| 8 | HS Code | Mã HS 6 số theo danh mục HS của WCO (áp dụng tại Nhật Bản nếu khác Việt Nam). Cần kiểm tra tra cứu mã HS Nhật Bản (NACCS) để đảm bảo đúng. |

| 9 | Quantity and Weight | Số lượng hàng hóa và trọng lượng tổng (Gross Weight). Đơn vị tính phải thống nhất với Invoice và Packing List. |

| 10 | Number and Date of Invoice | Số và ngày phát hành Commercial Invoice. Phải khớp chính xác với Invoice đính kèm hồ sơ. |

| 11 | Origin Criterion | Tiêu chí xuất xứ áp dụng: “A” (WO – xuất xứ thuần túy), “B” (VA – hàm lượng giá trị), “C” (CTC – chuyển đổi mã HS), hoặc “D” (quy trình sản xuất đặc biệt). Đây là ô quan trọng nhất, kê khai sai dẫn đến C/O không hợp lệ. |

| 12 | FOB Value | Trị giá FOB của lô hàng (đơn vị USD). Bắt buộc điền khi áp dụng tiêu chí hàm lượng giá trị (B). Có thể để trống nếu áp dụng tiêu chí CTC. |

| 13 | Declaration by the Exporter | Phần kê khai của nhà xuất khẩu: địa điểm, ngày tháng, chữ ký và con dấu của người có thẩm quyền. Không được ký trước khi hoàn thành tất cả các ô khác. |

| 14 | Certification | Ô xác nhận của cơ quan cấp C/O (Bộ Công Thương). Cơ quan cấp điền, đóng dấu và ký vào ô này. Doanh nghiệp không được tự điền. |

Các tiêu chí xuất xứ ghi tại ô 11

| Ký hiệu | Tiêu chí | Điều kiện áp dụng |

|---|---|---|

| A | Wholly Obtained (WO) | 100% nguyên liệu và sản xuất tại Việt Nam |

| B | Regional Value Content (RVC) | Hàm lượng giá trị gia tăng ≥ 40% (Build-Up) hoặc nguyên liệu không xuất xứ ≤ 60% (Build-Down) |

| C | Change in Tariff Classification (CTC) | Chuyển đổi mã HS theo quy định tại Phụ lục I Thông tư 10/2009 |

| D | Specific Manufacturing Process | Công đoạn sản xuất đặc biệt theo quy định riêng cho một số mặt hàng cụ thể |

7. Mức thuế quan ưu đãi khi sử dụng C/O Form VJ

Lợi ích lớn nhất của C/O Form VJ là giúp hàng hóa Việt Nam được hưởng mức thuế nhập khẩu ưu đãi của EPA (Economic Partnership Agreement) thay vì thuế MFN (Most Favored Nation) thông thường. Mức chênh lệch rất đáng kể ở nhiều ngành hàng:

| Nhóm hàng | Thuế MFN (%) | Thuế EPA/VJ (%) | Tiết kiệm |

|---|---|---|---|

| Thủy sản (tôm, cá) | 3.5 – 10 | 0 – 3.5 | Cao |

| Dệt may, quần áo | 5.8 – 10.9 | 0 – 5.6 | Cao |

| Giày dép | 6.0 – 30 | 0 – 4.0 | Rất cao |

| Đồ gỗ, nội thất | 0 – 5.4 | 0 | Vừa |

| Điện tử, linh kiện | 0 – 5 | 0 | Thấp |

| Cà phê, tiêu, điều | 0 – 10 | 0 | Vừa |

| Rau quả nhiệt đới | 2 – 20 | 0 – 3 | Cao |

Tra cứu thuế suất EPA: Doanh nghiệp có thể tra cứu thuế suất EPA cụ thể theo mã HS tại trang web Thuế quan Nhật Bản: customs.go.jp (Japan Customs) hoặc hệ thống NACCS (Nippon Automated Cargo and Port Consolidated System).

8. Quy định về vận chuyển trực tiếp

Một điều kiện quan trọng để C/O Form VJ có hiệu lực là nguyên tắc vận chuyển trực tiếp (Direct Consignment). Hàng hóa phải được vận chuyển trực tiếp từ Việt Nam đến Nhật Bản mà không qua lãnh thổ bất kỳ quốc gia thứ ba nào.

Tuy nhiên, trường hợp hàng quá cảnh qua nước thứ ba vẫn được chấp nhận nếu:

- Hàng hóa không qua bất kỳ hoạt động sản xuất, chế biến nào tại nước quá cảnh

- Hàng hóa vẫn nằm trong sự kiểm soát của cơ quan hải quan nước quá cảnh

- Chỉ thực hiện các hoạt động bốc dỡ, tái chất xếp, lưu kho để bảo quản hoặc để vận chuyển tiếp

Trong trường hợp quá cảnh, doanh nghiệp cần chuẩn bị thêm: Through Bill of Lading hoặc giấy chứng nhận của cơ quan hải quan nước quá cảnh xác nhận hàng không bị thay đổi.

9. C/O Form VJ cấp sau (Retrospective C/O)

Trong một số trường hợp, doanh nghiệp có thể xin cấp C/O Form VJ sau khi hàng đã xuất khẩu, được gọi là C/O cấp sau (Retrospective C/O). Điều kiện:

- C/O gốc bị thất lạc, hư hỏng trong quá trình vận chuyển

- Do lỗi kỹ thuật hoặc thiếu sót không cố ý trong C/O gốc đã cấp

- C/O chưa được cấp trước khi xuất khẩu do sơ suất hành chính

C/O cấp sau phải được đánh dấu “ISSUED RETROACTIVELY” tại ô 12 hoặc trên C/O và chỉ được cấp trong vòng 12 tháng kể từ ngày xuất khẩu.

10. Kiểm tra và xác minh C/O Form VJ

Hải quan Nhật Bản có quyền yêu cầu xác minh C/O Form VJ khi nghi ngờ tính xác thực hoặc tính hợp lệ. Quy trình xác minh:

Hậu quả nếu C/O VJ bị từ chối: Nhà nhập khẩu Nhật Bản phải nộp toàn bộ thuế MFN tính từ ngày nhập khẩu + tiền phạt chậm nộp. Trong trường hợp gian lận, doanh nghiệp xuất khẩu Việt Nam có thể bị đưa vào danh sách đen và mất quyền cấp C/O trong thời gian nhất định.

11. Các lỗi thường gặp khi kê khai C/O Form VJ

| Lỗi phổ biến | Hậu quả | Cách phòng tránh |

|---|---|---|

| Sai mã HS hàng hóa | C/O không khớp với tờ khai hải quan Nhật, bị từ chối | Tra cứu mã HS Nhật Bản (8–9 số) và xác nhận với nhà nhập khẩu trước khi điền |

| Tiêu chí xuất xứ (Ô 11) kê khai sai | C/O không hợp lệ, bị từ chối toàn bộ | Rà soát Phụ lục I Thông tư 10/2009 và tính toán kỹ hàm lượng VA trước khi kê khai |

| Thông tin không khớp giữa C/O và Invoice/BL | Hải quan yêu cầu xác minh, gây chậm trễ thông quan | Đối chiếu từng trường thông tin trước khi nộp hồ sơ |

| Mô tả hàng hóa không đủ chi tiết | Khó xác định tên hàng, bị yêu cầu bổ sung | Mô tả đầy đủ tên thương mại, thành phần, công dụng chính |

| Nộp C/O sau khi hết hạn 12 tháng | C/O vô hiệu lực, không được hưởng ưu đãi thuế | Theo dõi ngày cấp và ngày hết hạn C/O; nộp ngay khi hàng đến |

| Vi phạm quy tắc vận chuyển trực tiếp | C/O không được công nhận dù đúng xuất xứ | Sử dụng Through B/L khi quá cảnh và lưu giữ đủ chứng từ |

| Chữ ký/con dấu không đúng mẫu đã đăng ký | C/O bị từ chối ngay tại bước nộp hồ sơ | Cập nhật ngay khi có thay đổi người ký, con dấu mới |

12. So sánh C/O Form VJ và C/O RCEP khi xuất khẩu sang Nhật Bản

Kể từ năm 2022, doanh nghiệp có thêm lựa chọn sử dụng C/O mẫu RCEP để xuất khẩu sang Nhật Bản. Việc lựa chọn mẫu C/O phù hợp phụ thuộc vào đặc điểm cụ thể của từng lô hàng:

| Tiêu chí so sánh | C/O Form VJ (VJEPA) | C/O RCEP |

|---|---|---|

| Phạm vi áp dụng | Chỉ Việt Nam – Nhật Bản | 15 nước RCEP (gồm Nhật Bản) |

| Quy tắc cộng gộp | Cộng gộp song phương (VN+JP) | Cộng gộp đa phương (15 nước) |

| Tiêu chí hàm lượng VA | RVC ≥ 40% | RVC ≥ 40% (linh hoạt hơn cho nguyên liệu RCEP) |

| Mức thuế ưu đãi | Theo lộ trình VJEPA | Theo lộ trình RCEP (có thể thấp hơn VJ ở một số mặt hàng) |

| Xử lý nguyên liệu từ nước ASEAN khác | Không tính vào hàm lượng VN | Được tính nếu nước đó là thành viên RCEP |

| Phổ biến hiện tại | Rất phổ biến, quen thuộc | Đang tăng dần, phù hợp chuỗi cung ứng đa quốc gia |

Khi nào nên dùng C/O RCEP thay C/O Form VJ? Khi hàng hóa sử dụng nhiều nguyên liệu từ các nước ASEAN khác (Thái Lan, Malaysia, Indonesia…) hoặc từ Trung Quốc, Hàn Quốc – những nước cùng là thành viên RCEP. Lúc này, nguyên liệu từ các nước đó được tính vào hàm lượng xuất xứ, giúp đáp ứng ngưỡng VA dễ hơn.

13. Câu hỏi thường gặp về C/O Form VJ

Có thể xin cấp C/O Form VJ trước khi xuất khẩu không?

Có. Doanh nghiệp có thể xin cấp C/O trước khi hàng thực sự xuất khẩu, tuy nhiên cần có đủ tờ khai hải quan xuất khẩu đã được thông quan. Thực tế, hầu hết doanh nghiệp xin cấp C/O cùng lúc hoặc ngay sau khi hàng thông quan xuất khẩu để có đủ bộ chứng từ.

Một tờ C/O Form VJ có thể bao gồm nhiều mặt hàng không?

Có. Một C/O Form VJ có thể bao gồm nhiều mặt hàng trong cùng một lô hàng, miễn là tất cả các mặt hàng đều đáp ứng quy tắc xuất xứ. Mỗi mặt hàng được liệt kê trên một dòng riêng với mã HS và tiêu chí xuất xứ tương ứng.

Doanh nghiệp FDI tại Việt Nam có được cấp C/O Form VJ không?

Có. Doanh nghiệp có vốn đầu tư nước ngoài (FDI) hoạt động hợp pháp tại Việt Nam hoàn toàn được cấp C/O Form VJ, miễn là hàng hóa đáp ứng quy tắc xuất xứ theo VJEPA. Xuất xứ được xác định theo lãnh thổ sản xuất, không phải theo quốc tịch của doanh nghiệp.

C/O Form VJ có bắt buộc phải nộp bản gốc không?

Theo quy định của VJEPA, nhà nhập khẩu Nhật Bản phải nộp bản gốc C/O Form VJ cho hải quan Nhật Bản. Một số trường hợp ngoại lệ cho phép dùng bản sao chứng thực, nhưng về nguyên tắc bản gốc là bắt buộc. Từ tháng 4/2021, Nhật Bản đã triển khai hệ thống C/O điện tử (eCO) – tuy nhiên, hàng hóa từ Việt Nam hiện vẫn chủ yếu sử dụng C/O giấy kèm chữ ký và con dấu.

Có cần C/O Form VJ nếu hàng hóa miễn thuế ở Nhật Bản?

Nếu mặt hàng đó đã có thuế suất MFN bằng 0%, doanh nghiệp không nhất thiết phải xin C/O Form VJ. Tuy nhiên, trong nhiều trường hợp doanh nghiệp vẫn nên xin C/O để phòng khi mức thuế thay đổi trong tương lai, hoặc để đảm bảo tuân thủ một số quy định nhập khẩu khác của Nhật Bản.

Chi phí xin cấp C/O Form VJ là bao nhiêu?

Lệ phí cấp C/O do Bộ Công Thương quy định. Hiện nay mức phí thông thường là 50.000 đồng/bộ hồ sơ (có thể thay đổi theo quy định mới nhất). Đây là lệ phí rất thấp so với giá trị tiết kiệm thuế mà C/O mang lại. Ngoài ra có thể phát sinh chi phí dịch vụ nếu doanh nghiệp thuê đại lý hải quan thực hiện.