C/O Form RCEP là gì? Quy định về xuất khẩu và cách kê khai mới nhất

Kể từ khi Hiệp định RCEP chính thức có hiệu lực với Việt Nam từ ngày 1/1/2022, hàng triệu lô hàng xuất khẩu sang 14 thị trường thành viên có cơ hội hưởng thuế suất ưu đãi — nhưng chỉ khi doanh nghiệp xuất trình đúng loại chứng từ: C/O Form RCEP là gì và cách khai báo đúng luật là câu hỏi mà bất kỳ bộ phận xuất nhập khẩu nào cũng cần nắm chắc.

Bài viết này tổng hợp toàn bộ quy định về C/O RCEP — từ định nghĩa, tiêu chí xuất xứ, hồ sơ cần chuẩn bị đến hướng dẫn kê khai trên hệ thống EcoSys — cập nhật theo Thông tư 05/2022/TT-BCT và các quy định mới nhất hiện hành.

1. C/O Form RCEP là gì?

1.1 Định nghĩa C/O RCEP

C/O Form RCEP (Certificate of Origin Form RCEP) là giấy chứng nhận xuất xứ hàng hóa được cấp trong khuôn khổ Hiệp định Đối tác Kinh tế Toàn diện Khu vực (Regional Comprehensive Economic Partnership — RCEP). Chứng từ này xác nhận hàng hóa đáp ứng quy tắc xuất xứ RCEP và được sản xuất tại một nước thành viên, từ đó cho phép người nhập khẩu ở nước thành viên khác đề nghị hưởng mức thuế quan ưu đãi theo cam kết của Hiệp định.

C/O Form RCEP do tổ chức được Bộ Công Thương ủy quyền cấp, bao gồm Phòng Thương mại và Công nghiệp Việt Nam (VCCI), các Phòng Quản lý Xuất nhập khẩu khu vực và Ban quản lý Khu chế xuất – Khu công nghiệp. Mẫu C/O được thống nhất theo quy định chung của RCEP, không phân biệt từng quốc gia thành viên nhập khẩu.

1.2 Vai trò của C/O RCEP trong xuất khẩu

C/O RCEP đóng vai trò là “chìa khóa” để hàng hóa Việt Nam tiếp cận mức thuế quan ưu đãi tại 14 thị trường thành viên. Không có C/O RCEP hợp lệ, lô hàng sẽ bị áp thuế MFN (thuế tối huệ quốc) — thường cao hơn đáng kể so với thuế suất RCEP ưu đãi.

Ngoài lợi ích thuế quan, C/O RCEP còn có giá trị pháp lý chứng minh nguồn gốc hàng hóa trong tranh chấp thương mại, giúp doanh nghiệp đáp ứng yêu cầu kiểm soát xuất xứ của cơ quan hải quan nước nhập khẩu.

Ví dụ thực tế: Một doanh nghiệp Việt Nam xuất khẩu linh kiện điện tử sang Nhật Bản. Nếu hàng đáp ứng quy tắc xuất xứ RCEP và có C/O Form RCEP hợp lệ, thuế nhập khẩu tại Nhật có thể giảm từ 3–5% (MFN) xuống còn 0% theo lộ trình cắt giảm RCEP — tiết kiệm đáng kể trên mỗi lô hàng.

2. RCEP gồm những nước nào?

RCEP là hiệp định thương mại tự do lớn nhất thế giới tính theo quy mô GDP, gồm 15 quốc gia thành viên với tổng GDP chiếm khoảng 30% GDP toàn cầu. Hàng hóa xuất khẩu từ Việt Nam được hưởng ưu đãi C/O RCEP khi nhập khẩu vào bất kỳ quốc gia nào trong danh sách dưới đây.

| Nhóm | Quốc gia thành viên | Hiệp định có hiệu lực tại Việt Nam |

|---|---|---|

| ASEAN | Brunei, Campuchia, Indonesia, Lào, Malaysia, Myanmar, Philippines, Singapore, Thái Lan, Việt Nam | 1/1/2022 |

| Đối tác Đông Á | Trung Quốc, Nhật Bản, Hàn Quốc | 1/1/2022 |

| Châu Đại Dương | Úc, New Zealand | 1/1/2022 |

Lưu ý: Ấn Độ ban đầu tham gia đàm phán RCEP nhưng đã rút khỏi hiệp định vào năm 2019. Hàng hóa xuất khẩu sang Ấn Độ không áp dụng C/O Form RCEP mà sử dụng C/O Form AI (ASEAN–India FTA).

3. Quy tắc xuất xứ để được cấp C/O RCEP

Để được cấp C/O Form RCEP, hàng hóa phải đáp ứng một trong các tiêu chí xuất xứ quy định tại Thông tư 05/2022/TT-BCT và Phụ lục PSR (Product Specific Rules) của Hiệp định RCEP. Có ba tiêu chí xuất xứ chính.

3.1 Tiêu chí WO – Hàng hóa có xuất xứ thuần túy

Tiêu chí WO (Wholly Obtained) áp dụng cho hàng hóa được sản xuất hoàn toàn tại một nước thành viên RCEP, không sử dụng bất kỳ nguyên liệu nào từ ngoài khu vực RCEP. Đây là tiêu chí có yêu cầu cao nhất, thường áp dụng cho nông sản, khoáng sản, thủy hải sản khai thác tự nhiên trong lãnh thổ hoặc vùng đặc quyền kinh tế của nước thành viên.

Ví dụ: Tôm nuôi tại Cà Mau, xuất khẩu nguyên con sang Nhật Bản, đáp ứng tiêu chí WO vì toàn bộ quá trình từ con giống đến thu hoạch diễn ra trong lãnh thổ Việt Nam.

3.2 Tiêu chí RVC – Hàm lượng giá trị khu vực

Tiêu chí RVC (Regional Value Content) yêu cầu hàng hóa có hàm lượng giá trị khu vực tối thiểu 40% (phương pháp Build-Down) hoặc 35% (phương pháp Build-Up), tính trên giá FOB của thành phẩm. Đây là tiêu chí phổ biến nhất trong RCEP, áp dụng rộng rãi cho hàng điện tử, dệt may, cơ khí và đồ gia dụng.

Công thức tính RVC theo phương pháp Build-Down:

Công thức: RVC = (FOB – Trị giá nguyên liệu không có xuất xứ) / FOB × 100%

Điều kiện: RVC ≥ 40%

3.3 Tiêu chí CTC – Chuyển đổi mã số hàng hóa

Tiêu chí CTC (Change in Tariff Classification) yêu cầu thành phẩm xuất khẩu phải có mã HS khác với mã HS của nguyên liệu đầu vào không có xuất xứ RCEP, ở cấp độ chương (CC), nhóm (CTH) hoặc phân nhóm (CTSH) tùy theo PSR từng mặt hàng. Doanh nghiệp cần tra cứu PSR theo mã HS của từng sản phẩm cụ thể để xác định tiêu chí áp dụng.

3.4 Quy tắc cộng gộp RCEP

RCEP cho phép cộng gộp xuất xứ (cumulation) — tức là nguyên liệu có xuất xứ từ bất kỳ nước thành viên RCEP nào đều được tính là nguyên liệu “nội khối” khi tính RVC hoặc CTC. Đây là lợi thế vượt trội so với các FTA song phương, vì doanh nghiệp Việt Nam có thể nhập nguyên liệu từ Trung Quốc, Hàn Quốc hoặc Nhật Bản và vẫn tính vào hàm lượng xuất xứ RCEP.

Lưu ý: Quy tắc cộng gộp RCEP chỉ áp dụng khi nguyên liệu nhập từ nước thành viên RCEP đã đáp ứng quy tắc xuất xứ tại nước xuất khẩu đó. Doanh nghiệp cần lưu giữ C/O hoặc chứng từ chứng minh xuất xứ của nguyên liệu đầu vào.

4. Hồ sơ đề nghị cấp C/O RCEP

Theo quy định tại Thông tư 05/2022/TT-BCT, doanh nghiệp xuất khẩu nộp hồ sơ đề nghị cấp C/O RCEP bao gồm các tài liệu sau:

- Đơn đề nghị cấp C/O theo mẫu quy định (khai trên hệ thống EcoSys).

- Mẫu C/O Form RCEP đã điền đầy đủ thông tin (01 bản gốc + 02 bản sao).

- Tờ khai hải quan xuất khẩu đã thông quan (bản sao có đóng dấu doanh nghiệp).

- Hóa đơn thương mại (Commercial Invoice) của lô hàng xuất khẩu.

- Vận đơn (Bill of Lading / Airway Bill) hoặc chứng từ vận tải tương đương.

- Bảng kê khai xuất xứ (Declaration of Origin) — liệt kê nguyên liệu đầu vào, mã HS, giá trị, xuất xứ từng nguyên liệu.

- Chứng từ chứng minh đáp ứng tiêu chí xuất xứ: bảng tính RVC, hợp đồng mua nguyên liệu, C/O của nguyên liệu đầu vào (nếu có cộng gộp).

- Phiếu đóng gói hàng hóa (Packing List).

Lưu ý: Từ ngày 1/1/2022, toàn bộ hồ sơ đề nghị cấp C/O bắt buộc nộp qua hệ thống điện tử EcoSys tại ecosys.gov.vn. Nộp hồ sơ giấy trực tiếp chỉ áp dụng trong trường hợp hệ thống điện tử gặp sự cố kỹ thuật được thông báo chính thức.

5. Cách kê khai C/O RCEP trên EcoSys

Hệ thống EcoSys (ecosys.gov.vn) là nền tảng cấp C/O điện tử của Bộ Công Thương, áp dụng bắt buộc từ năm 2022. Quy trình kê khai C/O RCEP gồm 6 bước chính.

Bước 1: Đăng nhập và tạo hồ sơ

Truy cập ecosys.gov.vn, đăng nhập bằng tài khoản doanh nghiệp đã đăng ký. Chọn Tạo hồ sơ mới → chọn loại C/O → chọn Form RCEP. Nếu chưa có tài khoản, doanh nghiệp đăng ký trực tuyến và chờ xác thực từ tổ chức cấp C/O trong vòng 1–3 ngày làm việc.

Bước 2: Khai thông tin lô hàng

Nhập đầy đủ thông tin xuất khẩu: tên nhà xuất khẩu, địa chỉ, tên nhà nhập khẩu, nước nhập khẩu đích, mô tả hàng hóa, mã HS (8 số theo biểu thuế Việt Nam), số lượng, trọng lượng, giá trị FOB và phương thức vận chuyển. Trường Tiêu chí xuất xứ phải chọn đúng: WO, RVC, CTC hoặc tiêu chí kết hợp theo PSR của mặt hàng.

Bước 3: Khai bảng kê nguyên liệu

Đây là bước quan trọng nhất. Kê khai từng nguyên liệu đầu vào: tên nguyên liệu, mã HS nguyên liệu, nước xuất xứ, giá trị (tính theo giá CIF hoặc giá mua). Hệ thống sẽ tự tính toán RVC hoặc kiểm tra điều kiện CTC dựa trên dữ liệu nhập vào.

Bước 4: Đính kèm chứng từ

Upload scan PDF (rõ nét, ≤5MB/file) của: tờ khai hải quan xuất khẩu đã thông quan, hóa đơn thương mại, vận đơn, packing list và các chứng từ xuất xứ nguyên liệu (nếu có cộng gộp). Tên file đặt theo quy tắc: [SốTờkhai]_[LoạiChứngtừ] để tránh nhầm lẫn.

Bước 5: Nộp hồ sơ và theo dõi trạng thái

Sau khi kiểm tra lại toàn bộ thông tin, chọn Nộp hồ sơ. Hệ thống gửi thông báo xác nhận qua email đã đăng ký. Thời gian xử lý thông thường từ 4–8 giờ làm việc; trường hợp hồ sơ cần bổ sung, tổ chức cấp C/O sẽ trả về kèm lý do cụ thể trên hệ thống.

Bước 6: Nhận và kiểm tra C/O

C/O bản gốc được cấp dưới dạng bản giấy (đóng dấu đỏ + chữ ký tươi của tổ chức cấp) và có thể nhận tại văn phòng hoặc đăng ký nhận qua bưu điện. Trước khi đính kèm vào bộ chứng từ gửi khách hàng, kiểm tra kỹ: số C/O, mã HS, tên hàng, trọng lượng và tiêu chí xuất xứ so với hóa đơn và vận đơn.

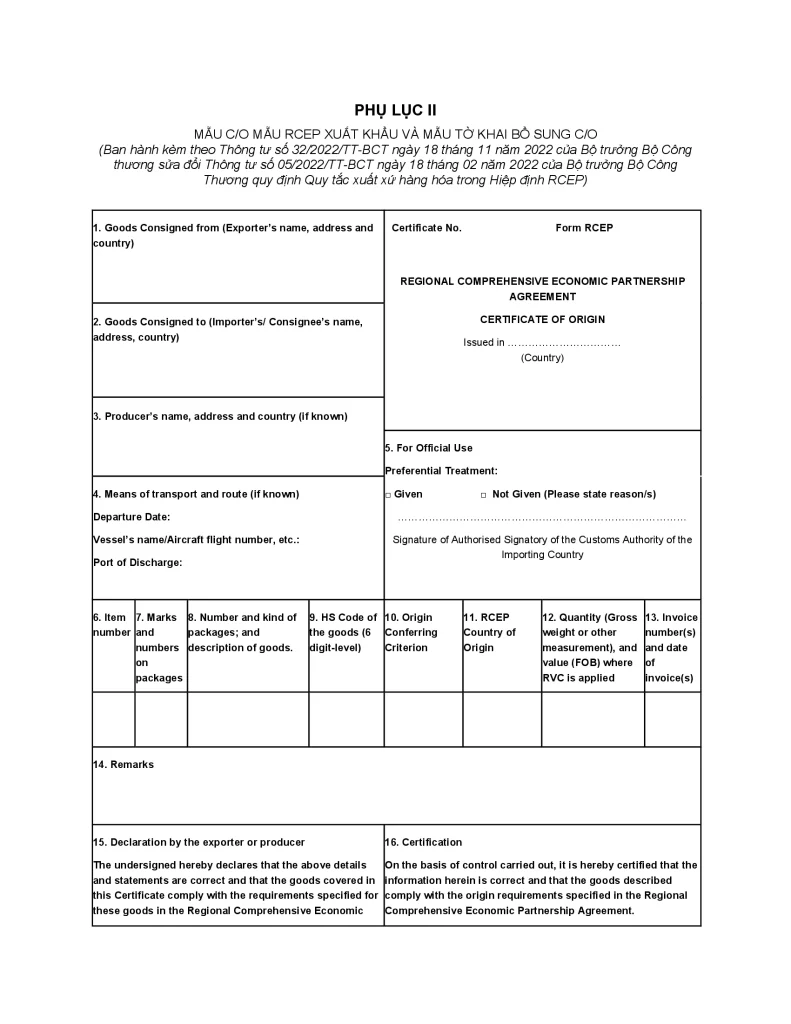

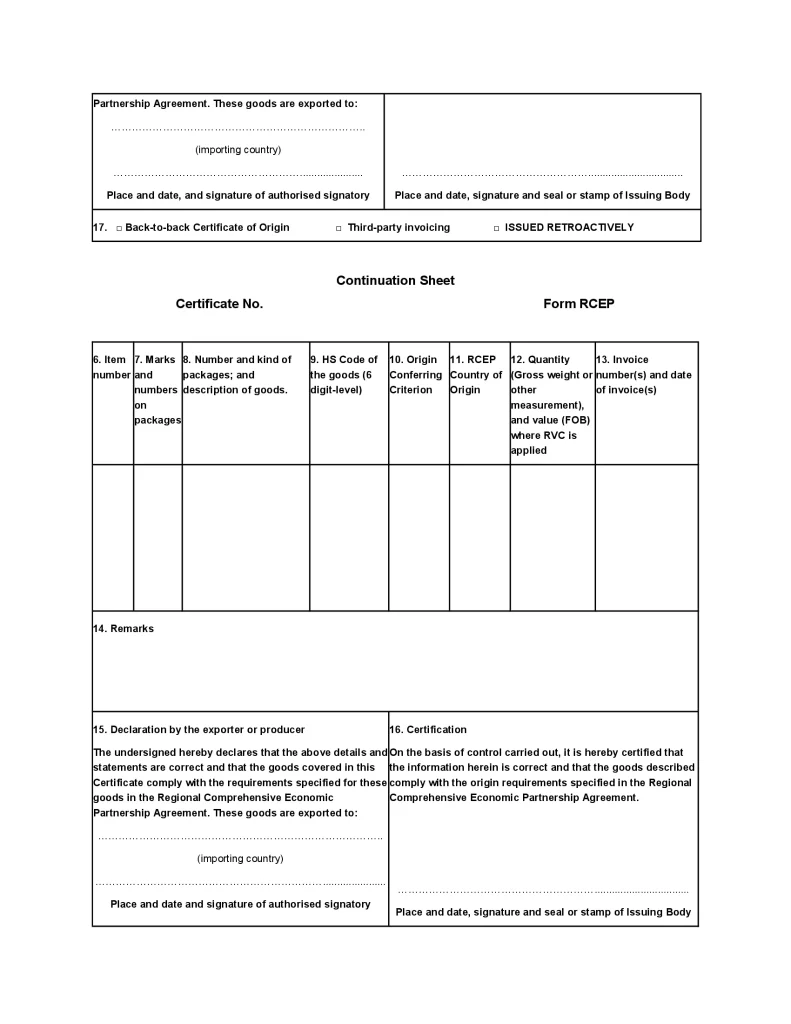

6. Hướng dẫn khai báo các ô trên C/O Form RCEP

Mẫu C/O Form RCEP gồm nhiều ô thông tin bắt buộc liên quan đến nhà xuất khẩu, nhà nhập khẩu, hàng hóa và tiêu chí xuất xứ. Doanh nghiệp cần khai báo chính xác, thống nhất với hóa đơn thương mại, vận đơn và tờ khai hải quan để tránh bị từ chối ưu đãi thuế quan tại nước nhập khẩu.

| Ô số | Nội dung khai báo | Hướng dẫn kê khai |

|---|---|---|

| Ô 1 | Exporter (Nhà xuất khẩu) | Khai đầy đủ tên doanh nghiệp, địa chỉ và quốc gia của nhà xuất khẩu tại Việt Nam. Thông tin phải trùng với Invoice và hồ sơ đăng ký doanh nghiệp. |

| Ô 2 | Consignee (Người nhận hàng) | Khai tên, địa chỉ người nhập khẩu hoặc người nhận hàng. Có thể khác với nước nhập khẩu cuối cùng nếu hàng đi qua trung gian thương mại. |

| Ô 3 | Means of transport and route | Khai phương thức vận chuyển (Sea/Air/Road), tên tàu hoặc số chuyến bay (nếu có), cảng đi và cảng đến. |

| Ô 4 | For official use | Phần dành cho cơ quan cấp C/O hoặc hải quan nước nhập khẩu xác nhận. Doanh nghiệp không tự khai ô này. |

| Ô 5 | Item number | Đánh số thứ tự từng mặt hàng trên C/O tương ứng với Invoice và Packing List. |

| Ô 6 | Marks and numbers on packages | Khai ký mã hiệu, số container, số seal hoặc ký hiệu nhận biết trên bao bì hàng hóa (nếu có). |

| Ô 7 | Number and kind of packages; description of goods | Mô tả hàng hóa chi tiết bằng tiếng Anh: tên hàng, quy cách, số lượng kiện, chủng loại bao bì. Nội dung nên thống nhất với Commercial Invoice. |

| Ô 8 | HS Code | Khai mã HS của hàng hóa xuất khẩu theo biểu thuế hiện hành. Nên sử dụng mã HS đã khai trên tờ khai hải quan để tránh sai lệch. |

| Ô 9 | Origin criterion | Khai tiêu chí xuất xứ áp dụng cho hàng hóa: WO, RVC, CTC hoặc tiêu chí kết hợp theo Product Specific Rules (PSR) của mã HS. |

| Ô 10 | Quantity and FOB value | Khai số lượng hàng hóa và trị giá FOB bằng USD hoặc đơn vị tiền tệ phù hợp với Invoice. |

| Ô 11 | Declaration by the exporter | Nhà xuất khẩu ký tên, ghi rõ họ tên người đại diện, chức vụ, địa điểm và ngày khai báo. |

| Ô 12 | Certification | Phần xác nhận của cơ quan cấp C/O gồm chữ ký, con dấu và ngày cấp. Doanh nghiệp không tự khai. |

Lưu ý quan trọng: Toàn bộ thông tin trên C/O Form RCEP phải thống nhất với Invoice, Packing List, Bill of Lading và tờ khai hải quan xuất khẩu. Sai lệch về mã HS, trị giá FOB hoặc tiêu chí xuất xứ có thể khiến hải quan nước nhập khẩu từ chối ưu đãi thuế quan.

Trường hợp cấp hồi tố: Nếu C/O được cấp sau ngày xuất khẩu, trên mẫu cần có ghi chú “ISSUED RETROACTIVELY” theo quy định của Hiệp định RCEP.

7. Lỗi thường gặp khi kê khai C/O RCEP

| Lỗi thường gặp | Hậu quả | Cách khắc phục |

|---|---|---|

| Chọn sai tiêu chí xuất xứ (ví dụ: chọn RVC nhưng không đủ 40%) | Hải quan nước nhập khẩu từ chối ưu đãi thuế, phạt hoàn thuế | Tra PSR theo mã HS trước khi kê khai; tính toán RVC bằng bảng tính riêng |

| Mã HS trên C/O không khớp với tờ khai hải quan | C/O bị trả về, phải làm lại từ đầu | Copy trực tiếp mã HS từ tờ khai đã thông quan, không tự nhập tay |

| Thiếu chứng từ chứng minh cộng gộp (C/O nguyên liệu nhập từ thành viên RCEP) | Hồ sơ không hợp lệ; bị yêu cầu bổ sung, chậm cấp | Thu thập C/O nguyên liệu ngay khi nhập hàng, lưu trữ theo lô |

| Giá trị FOB trên C/O thấp hơn hóa đơn thương mại | Nghi vấn gian lận xuất xứ; kiểm tra hậu kiểm | Đảm bảo giá trị FOB nhất quán trên tất cả chứng từ cùng lô |

| Nộp hồ sơ sau khi hàng đã xuất khẩu quá 3 ngày làm việc (cấp C/O trước ngày xuất) | Phải xin cấp C/O sau ngày xuất, thêm xác nhận bổ sung | Nộp hồ sơ EcoSys trước hoặc cùng ngày xuất hàng |

8. So sánh C/O RCEP với các form C/O khác

Việt Nam hiện tham gia nhiều FTA với các đối tác trùng nhau. Doanh nghiệp cần chọn đúng loại C/O để tối ưu mức thuế ưu đãi tại nước nhập khẩu. Bảng dưới đây so sánh C/O Form RCEP với các form phổ biến có cùng thị trường đích.

| Tiêu chí | C/O Form RCEP | C/O Form E (ACFTA) | C/O Form AJ (AJCEP) | C/O Form AK (AKFTA) |

|---|---|---|---|---|

| Hiệp định | RCEP | ASEAN–Trung Quốc FTA | ASEAN–Nhật Bản FTA | ASEAN–Hàn Quốc FTA |

| Thị trường đích | 15 nước RCEP | Trung Quốc | Nhật Bản | Hàn Quốc |

| Tiêu chí RVC tối thiểu | 40% (Build-Down) / 35% (Build-Up) | 40% | 40% | 40% |

| Cộng gộp xuất xứ | ✅ 15 nước thành viên RCEP | ASEAN + Trung Quốc | ASEAN + Nhật Bản | ASEAN + Hàn Quốc |

| Phạm vi cộng gộp | Rộng nhất (15 nước) | Hẹp hơn | Hẹp hơn | Hẹp hơn |

| Mức thuế ưu đãi điển hình | Tốt hơn hoặc tương đương (tùy mặt hàng) | Có thể tốt hơn với TQ | Có thể tốt hơn với JP | Có thể tốt hơn với KR |

Lưu ý thực tế: Với hàng xuất sang Nhật Bản hoặc Hàn Quốc, doanh nghiệp nên so sánh thuế suất RCEP và AJCEP/AKFTA theo từng mã HS cụ thể trước khi quyết định dùng form nào. Trong nhiều trường hợp, RCEP cung cấp mức thuế cạnh tranh hơn nhờ lộ trình cắt giảm mới và phạm vi cộng gộp rộng hơn.

Xem thêm: C/O Form EUR.1, C/O AHK,…

9. Câu hỏi thường gặp về C/O Form RCEP

C/O Form RCEP có thời hạn hiệu lực bao lâu?

C/O Form RCEP có hiệu lực trong 12 tháng kể từ ngày cấp. Người nhập khẩu phải nộp C/O cho cơ quan hải quan nước nhập khẩu trong thời hạn này để được hưởng ưu đãi thuế quan. Sau 12 tháng, C/O hết giá trị và không thể sử dụng để khai báo hải quan.

Hàng từ VN xuất đi Thailand có xin C/O RCEP thay cho Form D được không?

Được nhé. Hiện tại hàng từ Việt Nam xuất đi Thailand có thể xin:

- Form D theo ATIGA (ASEAN Trade in Goods Agreement)

- hoặc C/O RCEP theo hiệp định RCEP.

Hàng đi China yêu cầu làm C/O RCEP, vậy có khác gì so với Form E không?

Có sự khác biệt. Nếu hàng thuần Việt Nam và đang dùng Form E ổn thì nhiều doanh nghiệp vẫn tiếp tục dùng Form E.

Khách yêu cầu làm RCEP thường là để tối ưu thuế hoặc đồng bộ chứng từ theo chuỗi supply chain của họ.

Hàng hóa qua cảng trung chuyển có được cấp C/O RCEP không?

Được, nhưng phải đáp ứng điều kiện vận chuyển thẳng (direct consignment): hàng không qua quá trình gia công, chế biến thêm tại nước trung gian; chỉ dừng để chuyển tải, lưu kho tạm. Doanh nghiệp cần có chứng từ từ cơ quan hải quan hoặc cảng trung chuyển chứng minh hàng không bị thay đổi tại đó (Through Bill of Lading hoặc xác nhận transit).

Tổ chức nào được phép cấp C/O Form RCEP tại Việt Nam?

Các tổ chức được Bộ Công Thương ủy quyền cấp C/O Form RCEP gồm: Phòng Thương mại và Công nghiệp Việt Nam (VCCI), các Phòng Quản lý Xuất nhập khẩu khu vực (thuộc Bộ Công Thương), và Ban quản lý Khu chế xuất – Khu công nghiệp đối với doanh nghiệp trong KCX-KCN. Danh sách đầy đủ tra cứu tại moit.gov.vn.

C/O Form RCEP có thể nộp điện tử không cần bản giấy không?

Tại Việt Nam, hiện vẫn yêu cầu C/O bản giấy có dấu đỏ và chữ ký tươi để gửi cho người nhập khẩu nước ngoài. Tuy nhiên, một số nước thành viên RCEP đang thí điểm hoặc chấp nhận C/O điện tử (e-CO). Doanh nghiệp cần xác nhận yêu cầu cụ thể của hải quan nước nhập khẩu trước khi chỉ gửi bản điện tử.

Kết luận – Những điều cần nhớ về C/O Form RCEP

- Xác định tiêu chí xuất xứ đúng theo PSR từng mã HS: WO, RVC 40% (Build-Down), CTC — tra cứu trước khi sản xuất, không đợi đến lúc xuất hàng.

- Khai hồ sơ EcoSys đầy đủ và đúng hạn: nộp trước hoặc cùng ngày xuất hàng để tránh cấp hồi tố phát sinh thêm thủ tục.

- Lưu trữ toàn bộ chứng từ xuất xứ nguyên liệu (đặc biệt khi áp dụng cộng gộp RCEP) trong ít nhất 5 năm để đối phó kiểm tra hậu kiểm từ hải quan nước nhập khẩu.

- So sánh thuế suất giữa RCEP và các FTA song phương (ACFTA, AJCEP, AKFTA) theo từng mã HS cụ thể để chọn form C/O tối ưu nhất cho từng lô hàng.

Bài viết được tổng hợp dựa trên Thông tư 05/2022/TT-BCT của Bộ Công Thương, Hiệp định RCEP và các quy định hải quan hiện hành của Tổng cục Hải quan Việt Nam.

3W Logistics – Đơn vị hỗ trợ C/O và thủ tục hải quan xuất khẩu

Sai sót trong hồ sơ C/O RCEP không chỉ làm chậm lô hàng mà còn dẫn đến rủi ro bị truy thu thuế, phạt hậu kiểm tại nước nhập khẩu — thiệt hại có thể lớn hơn nhiều lần so với chi phí thuê chuyên gia. 3W Logistics là đơn vị logistics chuyên sâu hàng đầu tại Việt Nam, với đội ngũ chuyên gia hải quan và chứng nhận xuất xứ đồng hành cùng doanh nghiệp xuất nhập khẩu trên toàn bộ hành trình từ xưởng sản xuất đến tay người mua nước ngoài.

- Chuyên gia C/O và quy tắc xuất xứ: Đội ngũ khai báo của 3W Logistics có kinh nghiệm xử lý hồ sơ C/O cho các nhóm hàng xuất khẩu chủ lực như điện tử, dệt may, cơ khí, nông sản chế biến. Chúng tôi tra cứu PSR theo mã HS, tính toán RVC và chuẩn bị toàn bộ chứng từ cộng gộp RCEP — giảm thiểu rủi ro từ chối ưu đãi thuế tại hải quan nước nhập khẩu.

- Mạng lưới vận chuyển toàn cầu và năng lực NVOCC: Với tư cách NVOCC (Non-Vessel Operating Common Carrier) có giấy phép, 3W Logistics khai thác tuyến hàng hải thẳng đến các cảng chính của 15 nước thành viên RCEP — từ Osaka, Busan, Thượng Hải đến Sydney và Auckland — đảm bảo điều kiện vận chuyển thẳng (direct consignment) theo yêu cầu C/O RCEP.

- Xử lý nhanh, giảm chi phí lưu container: Hồ sơ C/O được xử lý song song với thông quan hải quan, rút ngắn thời gian lấy hàng tại cảng. Quy trình phối hợp chặt giữa bộ phận hải quan và vận tải giúp doanh nghiệp tránh phát sinh DEM/DET (phí lưu container, lưu bãi) — thường là khoản chi phí ẩn lớn nhất trong mỗi lô xuất khẩu.

Doanh nghiệp có nhu cầu tư vấn quy tắc xuất xứ RCEP, hỗ trợ kê khai C/O hoặc vận chuyển hàng xuất khẩu sang các nước thành viên RCEP, vui lòng liên hệ ngay với 3W Logistics để nhận tư vấn giải pháp trọn gói.

THÔNG TIN LIÊN HỆ:

Trụ sở chính – 3W Logistics CN Hồ Chí Minh

Địa chỉ: 34 Bạch Đằng, phường Tân Sơn Hòa, TP.HCM

Hotline: +84 28 3535 0087

3W Logistics CN Hà Nội

Địa chỉ: 81A Trần Quốc Toản, phường Cửa Nam, Hà Nội

Hotline: +84 24 3202 0482

3W Logistics CN Hải Phòng

Địa chỉ: 8A Lô 28 Lê Hồng Phong, phường Gia Viên, Hải Phòng

Hotline: +84 225 355 5939

3W LOGISTICS CO., LTD – We here serve you there!

Email: quote@3w-logistics.com

Website: www.3w-logistics.com

Xin chào, tôi là Nguyễn Phương Nhân (Ms. Nina)

Hiện tôi đang đảm nhiệm vị trí Trade Lanes Supervisor tại 3W Logistics, với hơn 10 năm kinh nghiệm trong lĩnh vực logistics và vận tải quốc tế.

Trong công việc hàng ngày, tôi tập trung vào việc phát triển và quản lý mạng lưới đối tác logistics quốc tế, xây dựng các tuyến vận tải chiến lược và kết nối với hệ thống đại lý (agents) trên toàn cầu nhằm mang đến các giải pháp vận chuyển hiệu quả cho khách hàng.

Tôi thường xuyên làm việc với các đối tác và đại lý tại nhiều quốc gia để tìm kiếm cơ hội hợp tác, phát triển tuyến vận tải mới, đàm phán giá cước và hỗ trợ xử lý các lô hàng xuất nhập khẩu. Đồng thời, tôi cũng phối hợp với đội ngũ kinh doanh để xây dựng những phương án logistics phù hợp với từng thị trường và nhu cầu vận chuyển cụ thể.

Lĩnh vực chuyên môn của tôi bao gồm vận tải đường biển (Ocean Freight), vận tải hàng không (Air Freight), phát triển Trade Lane, quản lý mạng lưới đại lý quốc tế, tư vấn giải pháp logistics và hỗ trợ hoạt động xuất nhập khẩu.

Thông qua các bài viết trên website 3W Logistics, tôi mong muốn chia sẻ những kiến thức thực tiễn về thị trường logistics quốc tế, xu hướng vận tải, kinh nghiệm làm việc với đối tác nước ngoài và các giải pháp giúp doanh nghiệp tối ưu hoạt động xuất nhập khẩu.