1. C/O Form EUR.1 là gì?

1.1 Định nghĩa C/O Form EUR.1

C/O Form EUR.1 (Certificate of Origin Form EUR.1) là Giấy chứng nhận xuất xứ hàng hóa được sử dụng trong thương mại giữa Việt Nam và Liên minh châu Âu (EU) theo khuôn khổ Hiệp định Thương mại Tự do Việt Nam – EU (EVFTA). Đây là chứng từ do cơ quan nhà nước có thẩm quyền cấp, xác nhận hàng hóa đáp ứng tiêu chí xuất xứ và đủ điều kiện được hưởng ưu đãi thuế quan khi xuất khẩu vào thị trường EU.

Về bản chất, C/O EUR.1 là “hộ chiếu thương mại” của hàng hóa xuất khẩu — chứng minh nguồn gốc xuất xứ Việt Nam để hải quan EU chấp nhận mức thuế ưu đãi thay vì thuế suất MFN (Most Favoured Nation) thông thường.

C/O Form EUR.1 được áp dụng cho hàng hóa xuất khẩu từ Việt Nam sang 27 quốc gia thành viên EU, bao gồm: Đức, Pháp, Hà Lan, Bỉ, Ý, Tây Ban Nha, Ba Lan, Thụy Điển, Đan Mạch, Phần Lan và các quốc gia thành viên khác.

⚠️ Lưu ý:Sau Brexit (01/01/2021), Vương quốc Anh không còn là thành viên EU. Hàng hóa xuất khẩu từ Việt Nam sang Anh cần sử dụng C/O Form UKVFTA (theo Hiệp định Thương mại Tự do Việt Nam – Vương quốc Anh), không phải C/O Form EUR.1.

Tải Mẫu C/O Form EUR.1 tại đây

1.2 C/O Form EUR 1 khác gì so với C/O thông thường?

Khác với các C/O thông thường chỉ dùng cho mục đích thống kê thương mại, C/O EUR.1 là loại C/O ưu đãi — tức là gắn trực tiếp với quyền lợi thuế quan cụ thể. Nghĩa là nếu thiếu C/O EUR.1 hợp lệ, hàng hóa Việt Nam xuất khẩu vào EU sẽ bị đánh thuế theo mức thuế suất thông thường, có thể cao hơn mức ưu đãi EVFTA nhiều lần.

1.3 Vai trò và tầm quan trọng của C/O Form EUR 1

Trong thương mại quốc tế hiện đại, giấy chứng nhận xuất xứ đóng vai trò then chốt. Riêng với C/O Form EUR 1, tầm quan trọng thể hiện rõ ở ba chiều cạnh sau:

- Hưởng ưu đãi thuế quan EVFTA: EVFTA cam kết EU xóa bỏ hoặc giảm mạnh thuế nhập khẩu cho hàng hóa Việt Nam — nhiều mặt hàng từ mức thuế MFN 10–20% xuống còn 0%. Để hưởng ưu đãi này, hàng hóa phải có C/O EUR.1 hợp lệ hoặc tự chứng nhận xuất xứ (với lô hàng đủ điều kiện).

- Tăng sức cạnh tranh trên thị trường EU: Với mức thuế quan được giảm đáng kể, doanh nghiệp Việt Nam có thể cạnh tranh về giá so với các đối thủ từ quốc gia không có FTA với EU.

- Phòng tránh rủi ro pháp lý: C/O EUR.1 là bằng chứng pháp lý về xuất xứ hàng hóa, bảo vệ doanh nghiệp khỏi nguy cơ bị điều tra gian lận thương mại, truy thu thuế hoặc tịch thu hàng hóa tại cửa khẩu EU.

- Mở rộng cơ hội xuất khẩu: Nhiều nhà mua hàng EU chỉ chấp nhận làm việc với doanh nghiệp có đủ năng lực xuất xứ và hồ sơ chứng từ hoàn chỉnh, trong đó C/O EUR.1 là điều kiện tiên quyết.

⚠️ Lưu ý:Theo thống kê từ Bộ Công Thương, kim ngạch xuất khẩu của Việt Nam sang EU tăng trưởng mạnh mẽ sau khi EVFTA có hiệu lực (tháng 8/2020). Trong đó, tỷ lệ tận dụng ưu đãi thuế quan thông qua C/O EUR.1 ngày càng cao, đặc biệt ở các ngành dệt may, da giày, thủy sản và điện tử.

1.4 Cơ sở pháp lý và phạm vi áp dụng

C/O Form EUR.1 được quy định và vận hành dựa trên hệ thống văn bản pháp lý sau:

| Văn bản pháp lý | Nội dung liên quan |

|---|---|

| Hiệp định EVFTA (có hiệu lực 01/8/2020) | Cam kết ưu đãi thuế quan; Nghị định thư về quy tắc xuất xứ |

| Thông tư 11/2020/TT-BCT | Quy tắc xuất xứ hàng hóa trong EVFTA; danh mục mẫu C/O |

| Nghị định 31/2018/NĐ-CP | Hướng dẫn Luật Quản lý Ngoại thương về xuất xứ hàng hóa |

| Thông tư 05/2018/TT-BCT | Quy định về cơ quan, tổ chức cấp C/O |

| EU Implementing Regulation 2015/2447 | Quy định của EU về thủ tục hải quan liên quan đến xuất xứ |

2. Điều kiện để được cấp C/O Form EUR.1

2.1. Điều kiện về hàng hóa

- Đáp ứng quy tắc xuất xứ: Hàng hóa phải thỏa mãn tiêu chí xuất xứ theo quy định của EVFTA — hoặc có xuất xứ thuần túy (wholly obtained), hoặc đáp ứng tiêu chí gia công chế biến đáng kể (sufficient processing).

- Không vận chuyển qua nước thứ ba: Hàng hóa phải được vận chuyển trực tiếp từ Việt Nam đến EU. Nếu phải trung chuyển qua nước thứ ba, phải có bằng chứng hàng không được gia công thêm tại đó.

- Thuộc diện được hưởng ưu đãi: Mặt hàng phải thuộc danh mục hàng hóa có cam kết ưu đãi thuế quan trong EVFTA.

2.2. Điều kiện về doanh nghiệp

- Doanh nghiệp được đăng ký hồ sơ thương nhân tại cơ quan cấp C/O có thẩm quyền.

- Có đầy đủ hồ sơ chứng minh nguồn gốc nguyên liệu và quy trình sản xuất.

- Không thuộc danh sách doanh nghiệp bị đình chỉ cấp C/O.

- Thực hiện đúng quy định về kê khai xuất xứ — không có lịch sử gian lận hoặc vi phạm quy tắc xuất xứ.

2.3. Điều kiện về thời điểm nộp hồ sơ

Thông thường, hồ sơ xin cấp C/O EUR.1 cần được nộp trước hoặc trong thời điểm xuất khẩu. Trường hợp đặc biệt, C/O có thể được cấp sau khi xuất khẩu (retrospective issuance) nếu có lý do chính đáng, nhưng phải có xác nhận từ cơ quan cấp.

3. Quy tắc xuất xứ hàng hóa áp dụng cho C/O Form EUR.1

Đây là phần kỹ thuật quan trọng nhất mà doanh nghiệp cần nắm vững. Theo Nghị định thư về Quy tắc xuất xứ của EVFTA, có ba tiêu chí chính để xác định xuất xứ Việt Nam:

Hàng hóa có xuất xứ thuần túy (Wholly Obtained)

Toàn bộ hàng hóa được sản xuất, nuôi trồng, khai thác hoàn toàn tại Việt Nam, không sử dụng bất kỳ nguyên liệu nhập khẩu nào. Ví dụ: thủy sản đánh bắt trong vùng biển Việt Nam, nông sản trồng tại Việt Nam, khoáng sản khai thác tại Việt Nam.

Gia công chế biến đáng kể (Sufficient Processing)

Hàng hóa sử dụng nguyên liệu nhập khẩu nhưng trải qua quá trình gia công đủ để thay đổi cơ bản tính chất, công dụng. Tiêu chí này được đánh giá theo một trong ba cách: (a) Chuyển đổi mã HS (Change in Tariff Classification – CTC); (b) Hàm lượng giá trị nội địa (Regional Value Content – RVC); (c) Công đoạn gia công cụ thể (Specific Process).

Cộng gộp xuất xứ (Cumulation)

EVFTA cho phép cộng gộp song phương — nguyên liệu có xuất xứ từ EU khi được sử dụng sản xuất tại Việt Nam có thể được coi là có xuất xứ Việt Nam. Điều này mở rộng cơ hội cho nhiều ngành như dệt may, điện tử sử dụng linh kiện EU.

Hàm lượng giá trị nội địa (RVC)

Công thức tính RVC theo EVFTA:

RVC (%) = (Trị giá FOB – Trị giá nguyên liệu không xuất xứ) / Trị giá FOB × 100%

Thông thường, mức RVC tối thiểu yêu cầu là 40% theo phương pháp gián tiếp (Build-down) hoặc 30% theo phương pháp trực tiếp (Build-up), tùy từng mặt hàng.

Mỗi nhóm hàng hóa có quy tắc xuất xứ cụ thể (Product Specific Rules – PSR) khác nhau. Doanh nghiệp cần tra cứu PSR theo mã HS của hàng hóa trong Phụ lục II của Thông tư 11/2020/TT-BCT để xác định tiêu chí áp dụng chính xác. Đừng áp dụng một tiêu chí chung cho tất cả mặt hàng.

4. Hồ sơ và thủ tục xin cấp C/O Form EUR.1

4.1 Cơ quan có thẩm quyền cấp C/O EUR.1 tại Việt Nam

Tại Việt Nam, C/O EUR.1 được cấp bởi Bộ Công Thương thông qua hệ thống các đơn vị được ủy quyền, bao gồm: Phòng Quản lý Xuất nhập khẩu khu vực (tại Hà Nội, TP. HCM và các tỉnh thành), một số Ban Quản lý Khu công nghiệp, Khu kinh tế được ủy quyền.

Doanh nghiệp hiện có thể nộp hồ sơ xin cấp C/O trực tuyến qua hệ thống ecosys.gov.vn của Bộ Công Thương.

4.2 Bộ hồ sơ cần chuẩn bị

- Đơn đề nghị cấp C/O EUR.1: Theo mẫu quy định, kê khai đầy đủ thông tin về hàng hóa, lô hàng, người xuất khẩu, người nhập khẩu.

- Mẫu C/O EUR.1 đã điền: 01 bản gốc (bản trắng theo mẫu chuẩn) và 01 bản sao (giữ lại hồ sơ).

- Tờ khai hải quan xuất khẩu: Bản sao có đóng dấu xác nhận hoặc bản in từ hệ thống VNACCS/VCIS.

- Hóa đơn thương mại (Commercial Invoice): Bản sao, thể hiện rõ giá trị, mô tả hàng hóa, tên người mua và người bán.

- Vận đơn (Bill of Lading / Airway Bill): Bản sao, chứng minh hàng được vận chuyển thực tế.

- Bảng khai báo xuất xứ (Declaration of Origin): Doanh nghiệp tự khai, giải trình quy trình sản xuất và nguồn gốc nguyên liệu.

- Hóa đơn mua nguyên liệu / Tờ khai nhập khẩu nguyên liệu: Chứng minh nguồn gốc nguyên liệu đầu vào.

- Định mức sản xuất (BOM): Bảng nguyên vật liệu đối với hàng gia công, sản xuất từ nguyên liệu nhập khẩu.

4.3 Thời gian xử lý và phí cấp C/O

| Loại hình | Thời gian xử lý | Phí cấp |

|---|---|---|

| Hồ sơ cấp thông thường | Tối đa 3 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ | Theo quy định hiện hành của Bộ Tài chính |

| Hồ sơ cấp nhanh (urgent) | Trong ngày làm việc hoặc tối đa 8 giờ làm việc | Phụ phí cấp nhanh (nếu có theo quy định địa phương) |

| C/O cấp sau (Retrospective) | Theo yêu cầu, cần giải trình lý do | Tương đương cấp thông thường |

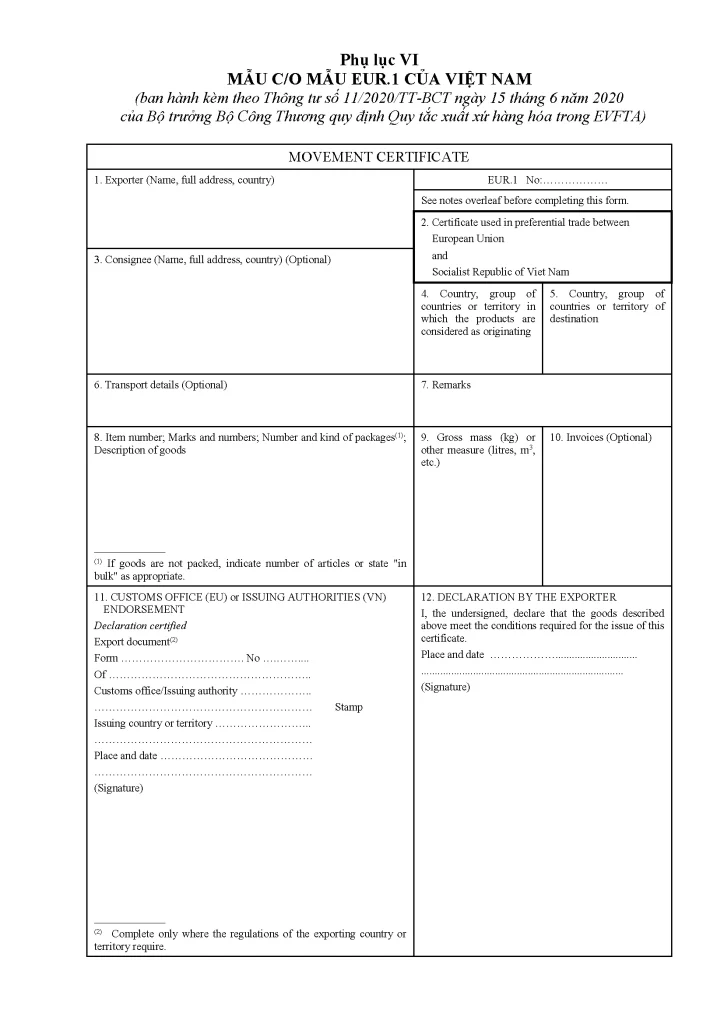

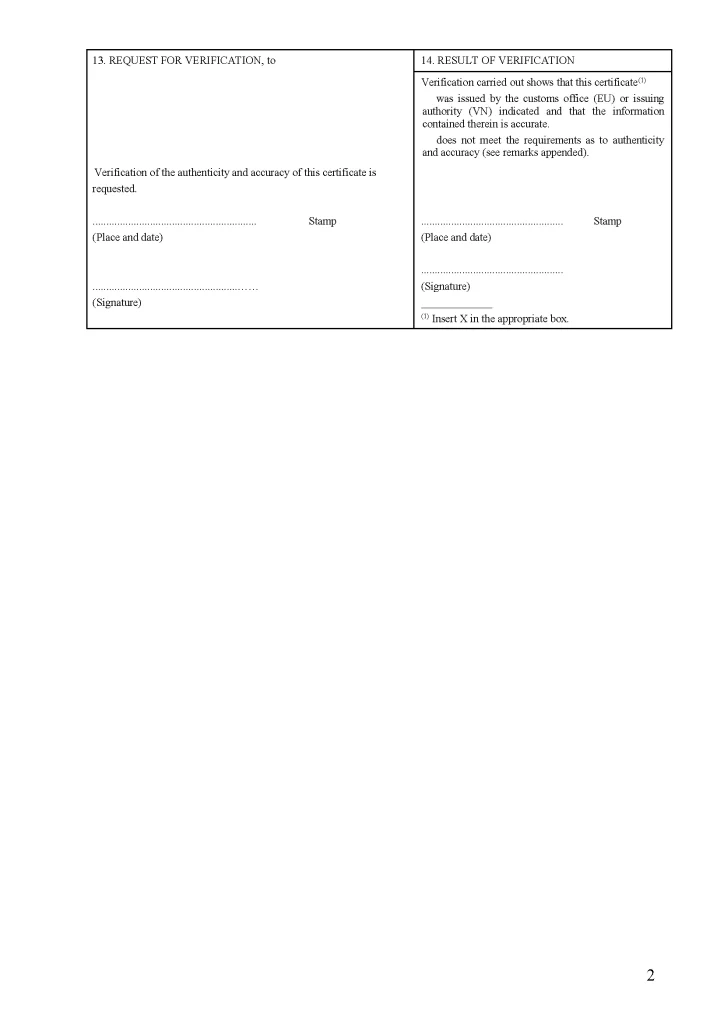

5. Hướng dẫn kê khai từng ô trên Form EUR.1

| Ô số | Nội dung | Hướng dẫn kê khai |

|---|---|---|

| 01 | Exporter (Người xuất khẩu) | Điền đầy đủ tên công ty, địa chỉ trụ sở và quốc gia (Vietnam). Thông tin phải khớp với Invoice và đăng ký thương nhân. Không viết tắt tên công ty. |

| 02 | Application for a movement certificate | Đánh dấu vào ô tương ứng. Thông thường chọn “EUR.1” nếu là C/O thông thường. Chọn “EUR-MED” nếu áp dụng cộng gộp với các nước Pan-Euro-Med. |

| 03 | Consignee (Người nhận hàng) | Ghi tên và địa chỉ đầy đủ của người mua/nhập khẩu tại EU. Phải khớp với Invoice. Nếu để “To Order” thì ghi đúng theo quy định vận đơn. |

| 04 | Country of exportation | Ghi: VIETNAM (viết hoa, tiếng Anh). Không ghi “VN” hoặc viết sai định dạng. |

| 05 | Country of destination | Ghi tên quốc gia nhập khẩu tại EU như: GERMANY, FRANCE, NETHERLANDS… Có thể ghi “EU” nếu chưa xác định quốc gia cụ thể. |

| 06 | Transport details | Ghi phương thức vận chuyển và thông tin hành trình: By sea / By air / By road, tên tàu/chuyến bay, cảng đi và cảng đến.Ví dụ: By sea, vessel MV EVER GIVEN, Ho Chi Minh Port to Hamburg Port. |

| 07 | Remarks (Ghi chú) | Ghi các thông tin bổ sung nếu có như: số hợp đồng, số L/C hoặc ghi chú đặc biệt theo yêu cầu người mua. Có thể để trống nếu không có. |

| 08 | Marks and numbers; description of goods | Ghi số thứ tự kiện hàng, ký mã hiệu, mô tả hàng hóa bằng tiếng Anh, mã HS (6 số), số lượng và đơn vị tính. Mô tả phải đủ chi tiết và khớp với Invoice. |

| 09 | Gross mass or other measure | Ghi trọng lượng cả bì (gross weight) bằng kg hoặc đơn vị đo lường phù hợp như lít, m², chiếc… Thông tin phải khớp Packing List. |

| 10 | Invoices | Ghi số Commercial Invoice và ngày phát hành. Nếu có nhiều invoice thì liệt kê đầy đủ để đối chiếu. |

| 11 | Customs endorsement | Ô này do Hải quan Việt Nam xác nhận và đóng dấu. Doanh nghiệp không tự kê khai. |

| 12 | Declaration by the exporter | Người xuất khẩu hoặc đại diện được ủy quyền ký tên, ghi rõ địa điểm và ngày tháng kê khai, đóng dấu công ty. Chữ ký phải đúng mẫu đã đăng ký. |

Ngôn ngữ kê khaiMẫu C/O EUR.1 được in sẵn bằng tiếng Anh và tiếng Pháp. Doanh nghiệp kê khai bằng tiếng Anh. Không được dùng bút xóa hoặc tẩy; nếu sai thì hủy và khai lại. Mực sử dụng phải là mực không phai, ưu tiên màu đen.

6. So sánh C/O EUR.1 với các loại C/O khác phổ biến

| Tiêu chí | C/O EUR.1 (EVFTA) | C/O Form D (ASEAN) | C/O Form A (GSP) | C/O Form AI (AIFTA) |

|---|---|---|---|---|

| Hiệp định áp dụng | EVFTA | ATIGA | Hệ thống GSP | AIFTA |

| Thị trường đích | 27 nước EU | ASEAN (9 nước) | Các nước cho GSP | Ấn Độ |

| Cơ quan cấp | Bộ Công Thương | Bộ Công Thương | Bộ Công Thương/VCCI | Bộ Công Thương |

| Thời hạn hiệu lực | 10 tháng | 12 tháng | 10 tháng | 12 tháng |

| Tiêu chí RVC tối thiểu | 40% (build-down) | 40% | Tùy nước nhập khẩu | 35% |

| Tự chứng nhận | Có (REX, >6.000 EUR) | Đang triển khai | Không | Không |

Doanh nghiệp xuất khẩu sang EU cần lưu ý: C/O EUR.1 là loại C/O duy nhất được hải quan EU chấp nhận để hưởng ưu đãi thuế quan EVFTA (hoặc tự chứng nhận xuất xứ theo cơ chế REX).

Các loại C/O khác như Form D, Form A không có giá trị hưởng ưu đãi EVFTA tại EU.

Xem thêm các loại C/O khác:

7. FAQ – C/O Form EUR.1

Quy định xuất xứ vải để xin C/O EUR.1 cho hàng may mặc theo EVFTA: ngoài vải từ EU và Hàn Quốc còn được phép nhập từ nước nào?

– Đối với mặt hàng may mặc xuất khẩu theo Hiệp định EVFTA (xin cấp C/O form EUR.1), hiện tại ngoài vải có xuất xứ từ các nước thành viên EVFTA (Việt Nam và EU), hiệp định chỉ cho phép cộng gộp mở rộng đối với vải có xuất xứ từ Hàn Quốc và không cho phép cộng gộp vải nhập khẩu từ bất kỳ nước nào khác (ngoài khối EVFTA).

– Thông tư số 11/2020/TT-BCT ngày 15/6/2020 của Bộ Công Thương (Quy định Quy tắc xuất xứ hàng hóa trong Hiệp định EVFTA)

Hàng xuất đi EU bây giờ cùng mã REX hay CO form EUR1?

Hiện hàng xuất khẩu sang EU theo EVFTA vẫn có thể dùng C/O form EUR.1 bản giấy màu xanh hoặc tự chứng nhận xuất xứ nếu doanh nghiệp đủ điều kiện. Mã REX chủ yếu áp dụng cho cơ chế tự chứng nhận xuất xứ của EU và một số chương trình ưu đãi khác, không phải bắt buộc cho tất cả hàng xuất đi EU.

Trường hợp ô số 3 (Consignee) là UK nhưng nước nhập khẩu lại là Netherlands thì có xin được form EUR.1 không?

Có nhé. Ô số 3 (Consignee) không bắt buộc phải là doanh nghiệp thuộc EU. Chỉ cần chứng từ vận chuyển như Bill và tờ khai thể hiện hàng thực tế nhập vào nước thuộc EVFTA (ví dụ Netherlands) thì vẫn có thể xin C/O form EUR.1 bình thường