CO Form TR là gì? Hướng dẫn kê khai chi tiết

CO Form TR là Giấy chứng nhận xuất xứ hàng hóa dùng cho hàng xuất khẩu từ Việt Nam sang Thổ Nhĩ Kỳ trong khuôn khổ Hiệp định Thương mại Tự do Việt Nam – Thổ Nhĩ Kỳ (VFTA). Khi đáp ứng đúng tiêu chí xuất xứ, hàng hóa sẽ được hưởng thuế quan ưu đãi tại cửa khẩu Thổ Nhĩ Kỳ thay vì mức MFN thông thường.

Bài viết này cung cấp đầy đủ định nghĩa, tiêu chí xuất xứ, danh mục hồ sơ, quy trình kê khai trên eCOSys, hướng dẫn điền từng ô trên Form TR và các lỗi phổ biến cần tránh — giúp doanh nghiệp xuất khẩu chủ động hoàn thiện hồ sơ ngay lần đầu nộp.

1. CO Form TR là gì?

CO Form TR là chứng từ xuất xứ chính thức do cơ quan có thẩm quyền của Việt Nam cấp, xác nhận hàng hóa đáp ứng tiêu chí xuất xứ theo Hiệp định VFTA (Vietnam – Turkey Free Trade Agreement). Mẫu này được thiết kế riêng cho luồng xuất khẩu Việt Nam → Thổ Nhĩ Kỳ, không sử dụng cho chiều ngược lại.

Tên gọi đầy đủ: Certificate of Origin Form TR. Ký hiệu “TR” lấy từ mã quốc gia ISO của Thổ Nhĩ Kỳ (Türkiye). Cơ quan cấp phép tại Việt Nam là các đơn vị được Bộ Công Thương ủy quyền — chủ yếu là Phòng Thương mại và Công nghiệp Việt Nam (VCCI) và Sở Công Thương tỉnh/thành phố.

| Tiêu chí | CO Form TR | CO EUR.1 (UKVFTA) | CO Form VK (VKFTA) |

|---|---|---|---|

| Hiệp định áp dụng | VFTA (Việt Nam – Thổ Nhĩ Kỳ) | UKVFTA (Việt Nam – Anh) | VKFTA (Việt Nam – Hàn Quốc) |

| Thị trường đích | Thổ Nhĩ Kỳ | Vương quốc Anh | Hàn Quốc |

| Cơ quan cấp | VCCI, Sở Công Thương | VCCI, Sở Công Thương | VCCI, Sở Công Thương |

| Hình thức | Giấy + điện tử (eCOSys) | Giấy + điện tử (eCOSys) | Giấy + điện tử (eCOSys) |

| Thời hạn hiệu lực | 12 tháng từ ngày cấp | 12 tháng từ ngày cấp | 12 tháng từ ngày cấp |

| Hệ thống tiêu chí xuất xứ | WO, CTC, RVC (35–40%) | WO, PSR, RVC (50–60%) | WO, CTH, RVC (40%) |

Tìm hiểu thêm: CO là gì?, CO Form VI là gì?, …

2. Hiệp định VFTA và phạm vi áp dụng Form TR

Hiệp định Thương mại Tự do Việt Nam – Thổ Nhĩ Kỳ (VFTA) được ký kết và có hiệu lực nhằm thúc đẩy thương mại song phương giữa hai nước. Theo lộ trình cam kết, Thổ Nhĩ Kỳ sẽ cắt giảm và xóa bỏ thuế nhập khẩu đối với hàng hóa Việt Nam đáp ứng đúng quy tắc xuất xứ được quy định trong Hiệp định.

Hàng hóa sử dụng CO Form TR được hưởng mức thuế ưu đãi VFTA, thấp hơn đáng kể so với mức thuế MFN (Most Favoured Nation) thông thường. Đây là lợi thế cạnh tranh trực tiếp về giá cho các doanh nghiệp xuất khẩu Việt Nam vào thị trường Thổ Nhĩ Kỳ — đặc biệt các ngành hàng dệt may, giày dép, thủy sản, điện tử, và nông sản chế biến.

Lưu ý quan trọng: CO Form TR chỉ áp dụng cho hàng xuất khẩu từ Việt Nam đi Thổ Nhĩ Kỳ. Hàng hóa từ Thổ Nhĩ Kỳ nhập vào Việt Nam sử dụng mẫu chứng nhận xuất xứ theo quy định phía Thổ Nhĩ Kỳ ban hành — không phải Form TR.

Văn bản pháp lý điều chỉnh: Quy tắc xuất xứ hàng hóa trong khuôn khổ VFTA được quy định tại Thông tư của Bộ Công Thương hướng dẫn thực hiện Hiệp định. Doanh nghiệp nên tra cứu văn bản mới nhất tại Cổng thông tin Bộ Công Thương và hệ thống cấp C/O điện tử eCOSys.

3. Tiêu chí xuất xứ để được cấp CO Form TR

Hàng hóa phải thỏa mãn một trong các tiêu chí xuất xứ sau — tùy theo mã HS và ngành hàng cụ thể được quy định trong Phụ lục Quy tắc cụ thể mặt hàng (PSR) của VFTA. Ba tiêu chí cơ bản gồm: Xuất xứ thuần túy (WO), Chuyển đổi mã số thuế (CTC), và Hàm lượng giá trị khu vực (RVC).

3.1 Xuất xứ thuần túy – Wholly Obtained (WO)

Tiêu chí WO áp dụng cho hàng hóa được sản xuất, khai thác, nuôi trồng, hoặc thu hoạch hoàn toàn tại lãnh thổ Việt Nam, không sử dụng bất kỳ nguyên liệu đầu vào nào từ nước thứ ba. Các nhóm hàng thường đáp ứng WO gồm: khoáng sản khai thác, nông sản tươi sống, thủy sản đánh bắt trong vùng đặc quyền kinh tế Việt Nam, sản phẩm từ các nguyên liệu WO nêu trên.

3.2 Chuyển đổi mã số thuế – CTC

CTC (Change in Tariff Classification) yêu cầu nguyên liệu không có xuất xứ Việt Nam phải trải qua quá trình sản xuất làm thay đổi mã số thuế quan ở cấp độ nhất định. VFTA quy định ba mức CTC:

- CC (Change in Chapter): Thay đổi mã HS ở cấp Chương (2 chữ số) — yêu cầu cao nhất

- CTH (Change in Tariff Heading): Thay đổi mã HS ở cấp Nhóm (4 chữ số)

- CTSH (Change in Tariff Sub-Heading): Thay đổi mã HS ở cấp Phân nhóm (6 chữ số) — yêu cầu thấp nhất trong nhóm CTC

3.3 Hàm lượng giá trị khu vực – RVC

RVC (Regional Value Content) là tỷ lệ phần trăm giá trị nguyên liệu có xuất xứ Việt Nam (hoặc cộng gộp từ VFTA) so với giá trị FOB của thành phẩm. VFTA quy định ngưỡng RVC tùy theo nhóm hàng, thông thường từ 35% đến 40%.

Công thức tính RVC theo phương pháp gián tiếp (Build-Down):

RVC (%) = (Giá FOB − Giá trị nguyên liệu không có xuất xứ) / Giá FOB × 100

| Tiêu chí | Mô tả | Ngưỡng VFTA thông thường | Ngành hàng điển hình |

|---|---|---|---|

| WO | Toàn bộ nguyên liệu có xuất xứ Việt Nam | 100% | Nông sản, khoáng sản, thủy sản tươi |

| CC | Thay đổi mã HS cấp Chương | — | Hóa chất, nhựa, dệt sợi |

| CTH | Thay đổi mã HS cấp Nhóm (4 số) | — | Máy móc, thiết bị điện, hàng dệt may |

| CTSH | Thay đổi mã HS cấp Phân nhóm (6 số) | — | Giày dép, thủy sản chế biến |

| RVC | Tỷ lệ giá trị nguyên liệu nội địa / FOB | ≥ 35–40% | Điện tử, linh kiện, hàng tiêu dùng |

4. Hồ sơ cần chuẩn bị để xin cấp CO Form TR

Bộ hồ sơ xin cấp CO Form TR gồm tài liệu thương mại chứng minh giao dịch và tài liệu kỹ thuật chứng minh xuất xứ. Dưới đây là danh sách đầy đủ theo quy định hiện hành của Bộ Công Thương:

- Đơn đề nghị cấp C/O theo mẫu quy định, có chữ ký người có thẩm quyền và con dấu doanh nghiệp

- CO Form TR đã điền đầy đủ — 1 bản gốc (để cơ quan cấp ký đóng dấu) + 2 bản sao

- Hóa đơn thương mại (Commercial Invoice) — bản gốc hoặc bản sao có đóng dấu xác nhận

- Vận đơn (Bill of Lading / Airway Bill) — bản sao, thể hiện cảng dỡ hàng tại Thổ Nhĩ Kỳ

- Tờ khai xuất khẩu đã thông quan (có xác nhận của Hải quan)

- Bảng kê khai nguyên liệu (Declaration of Origin) hoặc Bảng tính RVC/CTC

- Giấy phép/Chứng chỉ phụ (nếu có): Chứng nhận kiểm dịch, Chứng nhận chất lượng… tùy mặt hàng

- Tờ khai nhập khẩu nguyên liệu (nếu dùng nguyên liệu nhập khẩu để tính RVC)

Lưu ý: Lần đầu đăng ký hồ sơ thương nhân, doanh nghiệp phải nộp thêm: Giấy chứng nhận đăng ký kinh doanh, Giấy chứng nhận đăng ký mã số thuế, và mẫu chữ ký + con dấu của người được ủy quyền ký đơn xin C/O.

5. Quy trình kê khai CO Form TR trên eCOSys

Toàn bộ quy trình xin cấp CO Form TR được thực hiện trực tuyến trên hệ thống eCOSys (Hệ thống cấp C/O điện tử của Bộ Công Thương). Doanh nghiệp không cần đến trực tiếp cơ quan cấp trong hầu hết các trường hợp — tất cả bước từ kê khai đến nhận C/O đều xử lý online.

- Đăng nhập eCOSys: Truy cập ecosys.gov.vn, đăng nhập bằng tài khoản doanh nghiệp đã đăng ký. Nếu chưa có tài khoản, thực hiện đăng ký tài khoản thương nhân và chờ phê duyệt.

- Chọn loại C/O và cơ quan cấp: Vào mục “Tạo hồ sơ mới” → chọn loại C/O là Form TR → chọn cơ quan cấp (VCCI hoặc Sở Công Thương phù hợp với địa chỉ công ty).

- Kê khai thông tin lô hàng: Điền đầy đủ thông tin người xuất khẩu, người nhập khẩu, mô tả hàng hóa, số lượng, trọng lượng, trị giá FOB, cảng xếp hàng và cảng dỡ hàng tại Thổ Nhĩ Kỳ.

- Khai báo tiêu chí xuất xứ: Chọn tiêu chí áp dụng (WO / CTC / RVC), nhập dữ liệu tính RVC hoặc kê khai mã HS nguyên liệu nếu áp dụng CTC.

- Tải lên chứng từ đính kèm: Upload Invoice, Packing List, B/L hoặc AWB, Tờ khai xuất khẩu, Bảng kê nguyên liệu theo định dạng PDF/JPG hệ thống chấp nhận.

- Kiểm tra và nộp hồ sơ: Rà soát lại toàn bộ thông tin kê khai, xác nhận và gửi hồ sơ. Hệ thống sẽ cấp mã số hồ sơ để theo dõi tiến trình xử lý.

- Theo dõi và bổ sung hồ sơ (nếu có): Nếu cơ quan cấp yêu cầu bổ sung, hệ thống eCOSys sẽ thông báo qua email và dashboard. Doanh nghiệp cập nhật và nộp lại trong thời hạn quy định.

- Nhận CO Form TR: Sau khi được phê duyệt, doanh nghiệp in CO Form TR từ hệ thống eCOSys (bản có mã xác thực điện tử) hoặc đến nhận bản gốc có đóng dấu tại cơ quan cấp tùy yêu cầu của người mua.

Thời gian xử lý thông thường: 1–3 ngày làm việc kể từ khi hồ sơ đầy đủ và hợp lệ. Trường hợp phức tạp (hàng lần đầu kê khai, cần kiểm tra thực tế) có thể kéo dài đến 5 ngày làm việc. Doanh nghiệp nên nộp hồ sơ ít nhất 3–5 ngày làm việc trước ngày tàu/máy bay dự kiến khởi hành.

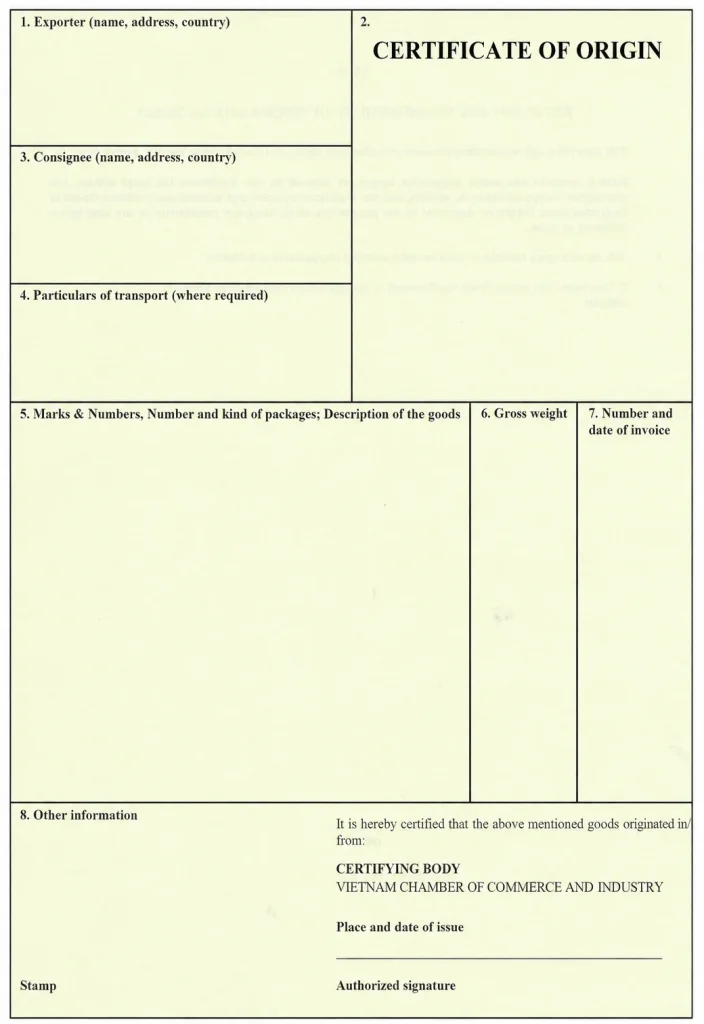

6. Hướng dẫn điền từng ô trên CO Form TR

CO Form TR có cấu trúc gồm các ô đánh số từ 1 đến 13. Mỗi ô cần điền chính xác theo quy định — sai một ô có thể khiến cơ quan hải quan Thổ Nhĩ Kỳ từ chối chứng nhận xuất xứ và hàng bị đánh thuế MFN.

| Ô số | Tên trường | Hướng dẫn điền |

|---|---|---|

| Ô 1 | Exporter (Người xuất khẩu) | Tên đầy đủ, địa chỉ, quốc gia của doanh nghiệp xuất khẩu Việt Nam. Phải khớp với Invoice và Tờ khai xuất khẩu. |

| Ô 2 | Certificate No. (Số chứng nhận) | Để trống — cơ quan cấp sẽ điền sau khi phê duyệt. |

| Ô 3 | Consignee (Người nhận hàng) | Tên đầy đủ, địa chỉ người nhận tại Thổ Nhĩ Kỳ. Có thể ghi “To Order” nếu chưa xác định người nhận cuối cùng. |

| Ô 4 | Means of Transport and Route | Phương thức vận tải (By sea / By air), tên tàu/số chuyến bay, cảng xếp hàng tại Việt Nam, cảng dỡ hàng tại Thổ Nhĩ Kỳ. |

| Ô 5 | For official use | Để trống — dành cho cơ quan cấp C/O sử dụng. |

| Ô 6 | Item Number | Số thứ tự mặt hàng trong lô (1, 2, 3…). Mỗi mặt hàng chiếm một dòng riêng. |

| Ô 7 | Marks and Numbers | Ký hiệu, số hiệu trên bao bì kiện hàng. Điền “N/M” (No Mark) nếu không có ký hiệu. |

| Ô 8 | Description of Goods | Mô tả hàng hóa rõ ràng, đủ để nhận dạng — tên hàng, quy cách, chất liệu. Mã HS (6 chữ số) bắt buộc ghi kèm. |

| Ô 9 | Gross Weight or Quantity | Trọng lượng cả bì (kg) hoặc số lượng theo đơn vị tính (cái, hộp, thùng…) — phải khớp với Packing List. |

| Ô 10 | Number and Date of Invoices | Số Invoice và ngày Invoice. Phải khớp chính xác với Invoice đính kèm hồ sơ. |

| Ô 11 | Origin Criterion | Ghi ký hiệu tiêu chí xuất xứ: “WO” (Xuất xứ thuần túy), “CTC” kèm mức CC/CTH/CTSH, hoặc “RVC [X]%” với X là hàm lượng thực tế. |

| Ô 12 | Declaration by the Exporter | Doanh nghiệp ký, ghi ngày ký, đóng dấu, và điền tên nước xuất khẩu (Vietnam). Chữ ký phải của người có thẩm quyền đăng ký với cơ quan cấp. |

| Ô 13 | Certification by Competent Authority | Để trống — cơ quan cấp C/O ký tên, đóng dấu, và ghi ngày cấp sau khi phê duyệt. |

Ví dụ thực tế (Ô 11): Doanh nghiệp xuất khẩu giày da sang Thổ Nhĩ Kỳ, sản phẩm mã HS 6403, sử dụng nguyên liệu da nhập khẩu (mã HS 4107 – Chương 41) nhưng thành phẩm thuộc Chương 64 → thỏa mãn tiêu chí CC. Điền Ô 11: “CC”.

7. Quy tắc vận chuyển trực tiếp – Direct Consignment

Quy tắc vận chuyển trực tiếp (Direct Consignment) là điều kiện bổ sung bắt buộc: hàng hóa phải được vận chuyển thẳng từ Việt Nam đến Thổ Nhĩ Kỳ mà không trải qua bất kỳ quá trình gia công, chế biến thêm nào tại lãnh thổ nước thứ ba.

Trường hợp hàng quá cảnh qua nước thứ ba (ví dụ: Singapore, UAE, UAE), doanh nghiệp phải chứng minh hàng hóa không rời khỏi sự kiểm soát của hải quan nước quá cảnh và không có bất kỳ hoạt động sản xuất nào xảy ra. Chứng từ cần bổ sung gồm: Through Bill of Lading (Vận đơn suốt), Giấy xác nhận của cơ quan hải quan nước quá cảnh, hoặc Kho ngoại quan (Bonded Warehouse) Certificate.

Lưu ý: Việc chia nhỏ lô hàng tại cảng trung gian để tiện vận chuyển vẫn được chấp nhận — miễn là doanh nghiệp có đủ chứng từ chứng minh hàng không được gia công thêm và toàn bộ lô hàng nằm trong cùng một lô hải quan.

8. Các lỗi phổ biến khi kê khai CO Form TR và cách khắc phục

Phần lớn hồ sơ CO Form TR bị trả về hoặc bị từ chối tại hải quan Thổ Nhĩ Kỳ đều xuất phát từ một số lỗi có thể phòng tránh được. Dưới đây là danh sách lỗi phổ biến nhất và cách xử lý:

| Lỗi thường gặp | Hậu quả | Cách khắc phục |

|---|---|---|

| Mô tả hàng hóa (Ô 8) không khớp Invoice | Hải quan nghi ngờ, yêu cầu xác minh lại xuất xứ | Đảm bảo tên hàng, mã HS, đơn vị tính nhất quán giữa CO và Invoice |

| Ghi sai tiêu chí xuất xứ (Ô 11) | CO không hợp lệ, hàng bị đánh thuế MFN | Tra cứu PSR của VFTA theo mã HS 6 số trước khi kê khai |

| Thiếu mã HS trong Ô 8 | Hồ sơ không đủ điều kiện, bị trả lại | Bắt buộc ghi mã HS 6 chữ số kèm mô tả hàng hóa |

| Chữ ký/con dấu không đúng người đăng ký | Cơ quan cấp từ chối hồ sơ | Cập nhật mẫu chữ ký với cơ quan cấp khi thay đổi người ký |

| Ngày Invoice sau ngày B/L | Bất hợp lý về thời gian, cơ quan cấp yêu cầu giải trình | Kiểm tra trình tự ngày tháng: Invoice → B/L → ngày xin C/O |

| Không có Through B/L khi hàng quá cảnh | Vi phạm Direct Consignment, CO bị từ chối | Yêu cầu hãng tàu cấp Through B/L hoặc bổ sung chứng từ quá cảnh |

| C/O Hồi tố (Retrospective C/O) không ghi rõ | Hải quan Thổ Nhĩ Kỳ nghi ngờ tính hợp lệ | Đánh dấu ô “Issued Retrospectively” và ghi rõ lý do trong Ô 12 |

9. CO Form TR hồi tố và C/O sao y

C/O hồi tố (Retrospective CO) được cấp sau ngày xuất khẩu thực tế, trong trường hợp doanh nghiệp quên xin C/O trước khi hàng xuất, hoặc hàng cần C/O để thanh toán L/C nhưng chưa kịp xin trước. Form TR hồi tố vẫn có giá trị pháp lý như C/O thông thường — với điều kiện doanh nghiệp phải ghi rõ “Issued Retrospectively” tại Ô 12 và nêu lý do xin hồi tố.

C/O sao y (Certified True Copy) được cấp khi C/O gốc bị mất hoặc hư hỏng trong quá trình vận chuyển. Doanh nghiệp nộp đơn yêu cầu cấp lại tại cơ quan cấp, kèm biên bản tường trình và bản sao C/O gốc nếu còn lưu. C/O sao y phải ghi rõ “Duplicate” và số tham chiếu của C/O gốc.

Thời hạn hiệu lực: CO Form TR có hiệu lực 12 tháng kể từ ngày cấp. Sau 12 tháng, C/O không còn giá trị hưởng ưu đãi thuế quan VFTA và hàng sẽ bị áp thuế MFN tại cửa khẩu Thổ Nhĩ Kỳ.

10. Câu hỏi thường gặp về CO Form TR

CO Form TR xin ở đâu?

CO Form TR được cấp tại các cơ quan được Bộ Công Thương ủy quyền, gồm Phòng Thương mại và Công nghiệp Việt Nam (VCCI) và Sở Công Thương tỉnh/thành phố nơi doanh nghiệp đóng trụ sở. Toàn bộ quy trình nộp hồ sơ và theo dõi thực hiện trực tuyến trên eCOSys.

Một CO Form TR có thể kê khai nhiều mặt hàng không?

Có. Một CO Form TR có thể kê khai nhiều mặt hàng trong cùng một lô hàng, miễn là tất cả đều đáp ứng tiêu chí xuất xứ. Mỗi mặt hàng chiếm một dòng riêng trong Ô 6–11, phân biệt bằng số thứ tự ở Ô 6. Trường hợp không đủ chỗ, có thể đính kèm Phụ lục bổ sung.

CO Form TR có phải hợp pháp hóa lãnh sự không?

Không. CO Form TR được cấp bởi cơ quan có thẩm quyền được Bộ Công Thương ủy quyền và được Thổ Nhĩ Kỳ công nhận trực tiếp theo cơ chế VFTA — không cần hợp pháp hóa lãnh sự. Tuy nhiên, doanh nghiệp nên xác nhận lại với người mua hoặc ngân hàng mở L/C về yêu cầu cụ thể của lô hàng.

Hàng xuất khẩuqua kho ng oại quan Thổ Nhĩ Kỳ có dùng Form TR được không?

Được, với điều kiện hàng đáp ứng tiêu chí xuất xứ VFTA và đáp ứng quy tắc vận chuyển trực tiếp. Trường hợp hàng được lưu kho ngoại quan (bonded warehouse) tại Thổ Nhĩ Kỳ chờ phân phối, doanh nghiệp cần có chứng từ kho bãi chứng minh hàng không bị gia công thêm.

Sai thông tin trên CO Form TR đã cấp thì xử lý thế nào?

Nếu phát hiện sai sót sau khi C/O đã được cấp, doanh nghiệp không được tự sửa trên C/O gốc. Cần nộp đơn đề nghị hủy C/O cũ và xin cấp lại C/O mới tại cơ quan cấp, kèm C/O gốc và giải trình lý do. Trường hợp hàng đã xuất, xin C/O hồi tố với thông tin đã chỉnh sửa.

Kết luận – Những điều doanh nghiệp cần làm ngay

- Xác định tiêu chí xuất xứ phù hợp với mặt hàng xuất khẩu (WO / CTC / RVC) bằng cách tra cứu PSR của VFTA theo mã HS 6 chữ số trước khi lên kế hoạch lô hàng.

- Đăng ký tài khoản thương nhân trên eCOSys và cập nhật mẫu chữ ký/con dấu để tránh chậm trễ khi có lô hàng cần C/O gấp.

- Chuẩn bị hồ sơ nguyên liệu đầy đủ — đặc biệt bảng kê nguyên liệu và tờ khai nhập khẩu nguyên liệu — để chứng minh RVC hoặc CTC khi cơ quan cấp yêu cầu xác minh.

- Nộp hồ sơ sớm ít nhất 3–5 ngày làm việc trước ngày hàng xuất để có đủ thời gian bổ sung nếu cơ quan cấp yêu cầu.

Bài viết được tổng hợp dựa trên quy định về Quy tắc xuất xứ hàng hóa trong khuôn khổ Hiệp định Thương mại Tự do Việt Nam – Thổ Nhĩ Kỳ (VFTA), Thông tư hướng dẫn của Bộ Công Thương, và quy trình vận hành hệ thống cấp C/O điện tử eCOSys.

3W Logistics – Đối tác kê khai CO Form TR và xuất khẩu sang Thổ Nhĩ Kỳ

Kê khai CO Form TR đòi hỏi doanh nghiệp phải nắm vững PSR của VFTA, biết cách tính RVC, và quen thuộc với quy trình eCOSys — chỉ một sai sót nhỏ trong chứng từ có thể khiến hàng bị giữ tại cửa khẩu Thổ Nhĩ Kỳ hoặc mất quyền hưởng ưu đãi thuế quan. 3W Logistics là đơn vị vận tải quốc tế và hải quan hàng đầu, hỗ trợ doanh nghiệp xuất khẩu sang Thổ Nhĩ Kỳ toàn diện từ kê khai chứng từ đến tư vấn tuyến vận chuyển tối ưu.

- Đội ngũ chuyên gia C/O và hải quan: 3W Logistics sở hữu đội ngũ chuyên viên thông thạo quy tắc xuất xứ VFTA, thường xuyên cập nhật thông tư mới nhất của Bộ Công Thương. Chúng tôi hỗ trợ kiểm tra tiêu chí xuất xứ, chuẩn bị hồ sơ, kê khai trên eCOSys và theo dõi tiến trình cấp CO Form TR cho từng lô hàng.

- Mạng lưới vận chuyển Việt Nam – Thổ Nhĩ Kỳ: Với năng lực NVOCC và quan hệ đối tác với các hãng tàu lớn, 3W Logistics khai thác các tuyến FCL/LCL từ cảng Hồ Chí Minh, Hải Phòng đi Istanbul (Mersin, Ambarli), đảm bảo Through Bill of Lading đáp ứng yêu cầu Direct Consignment của VFTA.

- Xử lý nhanh – Giảm thiểu rủi ro DEM/DET: Quy trình làm chứng từ song song với booking tàu giúp CO Form TR sẵn sàng trước ngày hàng cut-off. Doanh nghiệp tránh được rủi ro chậm giao chứng từ, phát sinh phí lưu container tại cảng Thổ Nhĩ Kỳ.

Doanh nghiệp có nhu cầu kê khai CO Form TR, tư vấn xuất xứ VFTA, hoặc tổ chức tuyến vận chuyển sang Thổ Nhĩ Kỳ, vui lòng liên hệ ngay với 3W Logistics để nhận tư vấn giải pháp trọn gói.

THÔNG TIN LIÊN HỆ:

Trụ sở chính – 3W Logistics CN Hồ Chí Minh

Địa chỉ: 34 Bạch Đằng, phường Tân Sơn Hòa, TP.HCM

Hotline: +84 28 3535 0087

3W Logistics CN Hà Nội

Địa chỉ: 81A Trần Quốc Toản, phường Cửa Nam, Hà Nội

Hotline: +84 24 3202 0482

3W Logistics CN Hải Phòng

Địa chỉ: 8A Lô 28 Lê Hồng Phong, phường Gia Viên, Hải Phòng

Hotline: +84 225 355 5939

3W LOGISTICS CO., LTD – We here serve you there!

Email: quote@3w-logistics.com

Website: www.3w-logistics.com

Xin chào, tôi là Nguyễn Phương Nhân (Ms. Nina)

Hiện tôi đang đảm nhiệm vị trí Trade Lanes Supervisor tại 3W Logistics, với hơn 10 năm kinh nghiệm trong lĩnh vực logistics và vận tải quốc tế.

Trong công việc hàng ngày, tôi tập trung vào việc phát triển và quản lý mạng lưới đối tác logistics quốc tế, xây dựng các tuyến vận tải chiến lược và kết nối với hệ thống đại lý (agents) trên toàn cầu nhằm mang đến các giải pháp vận chuyển hiệu quả cho khách hàng.

Tôi thường xuyên làm việc với các đối tác và đại lý tại nhiều quốc gia để tìm kiếm cơ hội hợp tác, phát triển tuyến vận tải mới, đàm phán giá cước và hỗ trợ xử lý các lô hàng xuất nhập khẩu. Đồng thời, tôi cũng phối hợp với đội ngũ kinh doanh để xây dựng những phương án logistics phù hợp với từng thị trường và nhu cầu vận chuyển cụ thể.

Lĩnh vực chuyên môn của tôi bao gồm vận tải đường biển (Ocean Freight), vận tải hàng không (Air Freight), phát triển Trade Lane, quản lý mạng lưới đại lý quốc tế, tư vấn giải pháp logistics và hỗ trợ hoạt động xuất nhập khẩu.

Thông qua các bài viết trên website 3W Logistics, tôi mong muốn chia sẻ những kiến thức thực tiễn về thị trường logistics quốc tế, xu hướng vận tải, kinh nghiệm làm việc với đối tác nước ngoài và các giải pháp giúp doanh nghiệp tối ưu hoạt động xuất nhập khẩu.