CO Form EAV là gì? Hướng dẫn kê khai chi tiết mới nhất

Liên minh Kinh tế Á Âu (EAEU) gồm Nga, Belarus, Kazakhstan, Armenia và Kyrgyzstan là thị trường hơn 180 triệu dân với nhu cầu nhập khẩu lớn — và CO Form EAV là gì chính là câu hỏi then chốt mà mọi doanh nghiệp Việt Nam xuất hàng sang khu vực này phải trả lời được trước khi ký hợp đồng. Thiếu C/O Form EAV hợp lệ đồng nghĩa với việc toàn bộ ưu đãi thuế từ Hiệp định VN-EAEU FTA — hiệp định FTA đầu tiên của Việt Nam với khối Á Âu — bị mất hoàn toàn.

Bài viết này cung cấp đầy đủ thông tin về CO Form EAV: định nghĩa, phạm vi áp dụng, tiêu chí xuất xứ, hồ sơ, quy trình xin cấp, hướng dẫn kê khai chi tiết từng ô và cập nhật quy định mới nhất — đủ để doanh nghiệp chuẩn bị hồ sơ đúng ngay từ lô xuất khẩu đầu tiên.

1. CO Form EAV là gì?

CO Form EAV (Certificate of Origin Form EAV) là giấy chứng nhận xuất xứ hàng hóa được cấp cho hàng xuất khẩu từ Việt Nam sang các nước thành viên Liên minh Kinh tế Á Âu (EAEU) theo khuôn khổ Hiệp định Thương mại Tự do Việt Nam – Liên minh Kinh tế Á Âu (VN-EAEU FTA). Ký hiệu “EAV” là viết tắt của Eurasian – Vietnam, phản ánh tính chất song phương của hiệp định.

CO Form EAV là chứng từ bắt buộc để hàng hóa Việt Nam xuất khẩu sang 5 nước thành viên EAEU — gồm Nga, Belarus, Kazakhstan, Armenia và Kyrgyzstan — được hưởng mức thuế ưu đãi đặc biệt theo VN-EAEU FTA thay vì thuế MFN thông thường. Tương tự chiều ngược lại, hàng hóa nhập khẩu từ 5 nước EAEU vào Việt Nam cũng cần chứng từ xuất xứ hợp lệ để được áp thuế ưu đãi theo hiệp định.

Ví dụ thực tế: Doanh nghiệp xuất khẩu giày da từ Bình Dương sang Moscow. Không có CO Form EAV hợp lệ, lô hàng bị áp thuế MFN Nga — có thể lên tới 10–15% trị giá hàng. Với CO Form EAV đúng chuẩn, thuế suất giảm về mức ưu đãi VN-EAEU FTA theo lộ trình — tiết kiệm hàng chục nghìn USD cho mỗi container.

2. VN-EAEU FTA – Nền tảng pháp lý của CO Form EAV

Hiệp định VN-EAEU FTA được ký kết ngày 29/5/2015 tại Astana (Kazakhstan) và chính thức có hiệu lực từ ngày 05/10/2016 — đây là FTA đầu tiên mà Liên minh Kinh tế Á Âu ký kết với một quốc gia ngoài khối CIS. CO Form EAV là công cụ thực thi ưu đãi thuế quan của hiệp định này.

| Thông tin | Chi tiết |

|---|---|

| Tên hiệp định | Hiệp định Thương mại Tự do Việt Nam – Liên minh Kinh tế Á Âu (VN-EAEU FTA) |

| Ngày ký kết | 29/5/2015 tại Astana, Kazakhstan |

| Ngày có hiệu lực | 05/10/2016 |

| Các nước thành viên EAEU | Nga, Belarus, Kazakhstan, Armenia, Kyrgyzstan |

| Loại C/O áp dụng | CO Form EAV |

| Văn bản pháp lý chính | Thông tư 21/2016/TT-BCT; Thông tư 01/2024/TT-BCT (cập nhật mới nhất) |

| Biểu thuế ưu đãi hiện hành | Nghị định 113/2022/NĐ-CP (giai đoạn 2022–2027) |

| Thuế suất bình quân VN nhập từ EAEU | 2,66% (2024), 2,36% (2025–2026), 2,34% (2027) |

| Cơ quan cấp C/O tại Việt Nam | Bộ Công Thương (qua hệ thống eCOSys / Phòng Quản lý XNK khu vực) |

Các mặt hàng Việt Nam có lợi thế xuất khẩu sang EAEU và hưởng ưu đãi thuế VN-EAEU FTA gồm: dệt may, giày dép, thủy sản, nông sản, máy móc – linh kiện điện tử, cao su, sắt thép và dược phẩm.

Tìm hiểu thêm:

Trung tâm WTO VCCI – Tổng quan VN-EAEU FTA

3. Phạm vi áp dụng và đối tượng sử dụng CO Form EAV

CO Form EAV áp dụng cho hàng hóa xuất khẩu từ Việt Nam sang một trong 5 nước thành viên EAEU và ngược lại. Doanh nghiệp Việt Nam thường gặp CO Form EAV trong hai tình huống chính:

- Xuất khẩu sang EAEU: Doanh nghiệp Việt Nam xin cấp CO Form EAV tại Bộ Công Thương để kèm theo bộ chứng từ gửi cho nhà nhập khẩu tại Nga, Belarus, Kazakhstan, Armenia hoặc Kyrgyzstan — nhà nhập khẩu nộp C/O cho hải quan nước họ để hưởng thuế ưu đãi VN-EAEU FTA.

- Nhập khẩu từ EAEU vào Việt Nam: Nhà nhập khẩu Việt Nam yêu cầu nhà xuất khẩu EAEU cung cấp chứng từ xuất xứ hợp lệ tương đương (do cơ quan có thẩm quyền EAEU cấp) để nộp cho hải quan Việt Nam, áp thuế ưu đãi VN-EAEU FTA theo Nghị định 113/2022/NĐ-CP.

Lưu ý: CO Form EAV chỉ hợp lệ khi hàng xuất khẩu sang đúng 5 nước thành viên EAEU. Xuất hàng sang các nước thuộc không gian hậu Xô Viết khác (Ukraine, Georgia, Moldova…) nhưng không phải thành viên EAEU thì CO Form EAV không áp dụng — phải dùng C/O khác hoặc chứng từ xuất xứ theo yêu cầu riêng của nước đó.

4. Tiêu chí xuất xứ để được cấp CO Form EAV

Hàng hóa phải đáp ứng tiêu chí xuất xứ theo Thông tư 21/2016/TT-BCT (được sửa đổi bởi Thông tư 01/2024/TT-BCT). Có bốn nhóm tiêu chí được quy định tại VN-EAEU FTA:

4.1 Xuất xứ thuần túy (WO – Wholly Obtained)

Hàng hóa có xuất xứ thuần túy tại một bên theo quy định tại Điều 4.4 của Hiệp định VN-EAEU FTA.

Toàn bộ quá trình khai thác, nuôi trồng hoặc sản xuất diễn ra tại Việt Nam. Áp dụng với: nông sản, thủy sản, khoáng sản, động thực vật sống và các sản phẩm chế biến hoàn toàn từ nguyên liệu nội địa.

Kê khai trong ô tiêu chí xuất xứ: WO

4.2 Sản xuất hoàn toàn từ nguyên liệu có xuất xứ (PE – Produced Entirely)

Hàng hóa được sản xuất tại một hoặc hai bên (Việt Nam và/hoặc EAEU), nguyên liệu để sản xuất có xuất xứ từ một hoặc hai bên. Cả đầu vào lẫn đầu ra đều có xuất xứ trong khối VN-EAEU — không sử dụng nguyên liệu từ nước thứ ba.

Kê khai trong ô tiêu chí xuất xứ: PE.

4.3 Quy tắc cụ thể mặt hàng (PSR – Product Specific Rules)

Hàng hóa sản xuất tại một bên có sử dụng nguyên liệu không có xuất xứ nhưng đáp ứng quy tắc cụ thể mặt hàng tại Phụ lục 3 của Hiệp định. Đây là tiêu chí áp dụng cho hàng công nghiệp, dệt may, điện tử, hóa chất — nhóm hàng sử dụng nguyên liệu nhập khẩu nhưng có gia công đáng kể tại Việt Nam. PSR có thể là RVC (tỷ lệ giá trị gia tăng), CTC (chuyển đổi mã HS) hoặc quy trình sản xuất cụ thể, tùy từng mặt hàng.

Kê khai: PSR kèm ghi rõ tiêu chí cụ thể.

4.4 Cộng gộp xuất xứ (Cumulation)

VN-EAEU FTA cho phép cộng gộp xuất xứ song phương: nguyên liệu có xuất xứ từ một nước thành viên EAEU được coi như nguyên liệu có xuất xứ Việt Nam khi tính RVC hoặc đánh giá CTC. Cơ chế này giúp doanh nghiệp Việt Nam sử dụng nguyên liệu từ Nga hoặc Kazakhstan mà vẫn đủ điều kiện cấp CO Form EAV.

Lưu ý quan trọng về dệt may: Hàng dệt may xuất sang EAEU theo VN-EAEU FTA thường áp dụng tiêu chí “hai công đoạn” (double transformation) — sợi và vải phải được sản xuất tại Việt Nam hoặc EAEU, không chỉ cắt may. Doanh nghiệp dùng vải nhập từ Trung Quốc cần kiểm tra kỹ PSR cho từng mã HS trước khi kê khai tiêu chí xuất xứ.

5. Hồ sơ xin cấp CO Form EAV

Hồ sơ xin cấp CO Form EAV nộp tại Phòng Quản lý Xuất nhập khẩu khu vực (Bộ Công Thương) hoặc qua hệ thống điện tử ecosys.gov.vn. Bộ hồ sơ gồm:

- Đơn đề nghị cấp C/O theo mẫu quy định, kê khai đầy đủ thông tin lô hàng, tiêu chí xuất xứ và nước nhập khẩu EAEU đích đến

- Mẫu CO Form EAV đã điền đầy đủ bằng tiếng Anh trên giấy A4 theo đúng mẫu Phụ lục Thông tư 21/2016/TT-BCT (01 bản gốc + 02 bản sao)

- Tờ khai hải quan xuất khẩu (bản sao có đóng dấu doanh nghiệp hoặc tờ khai điện tử in từ VNACCS)

- Hóa đơn thương mại (Commercial Invoice — bản sao có đóng dấu doanh nghiệp)

- Vận đơn (Bill of Lading / Airway Bill — bản sao, để chứng minh vận chuyển thẳng đến nước thành viên EAEU)

- Bảng kê khai nguyên liệu và định mức sản xuất (nếu áp dụng tiêu chí PSR hoặc PE)

- Tờ khai hải quan nhập khẩu nguyên liệu (nếu nguyên liệu nhập khẩu — bản sao có đóng dấu doanh nghiệp)

- Bảng tính RVC do doanh nghiệp tự lập và ký xác nhận (nếu tiêu chí PSR là RVC)

- Tờ khai bổ sung CO Form EAV (Additional Declaration) — bắt buộc khi lô hàng có nhiều mặt hàng không thể liệt kê hết trong ô 6–10 của mẫu C/O chính

Lưu ý: CO Form EAV và Tờ khai bổ sung phải được điền bằng tiếng Anh và in trên giấy A4 màu phù hợp mẫu chuẩn. Phần trống không sử dụng trong ô 6 đến ô 10 phải được gạch chéo để ngăn bổ sung sau khi cấp. Đây là yêu cầu kỹ thuật bắt buộc — vi phạm dẫn đến từ chối C/O ngay tại bước tiếp nhận hồ sơ.

6. Quy trình xin cấp CO Form EAV từng bước

Toàn bộ quy trình thực hiện qua hệ thống eCOSys (ecosys.gov.vn) hoặc nộp hồ sơ giấy tại Phòng Quản lý XNK khu vực. Thời gian nhận hồ sơ: sáng 7h30–11h00, chiều 13h30–16h00. Thời gian trả hồ sơ: sáng 8h00–11h30, chiều 14h00–16h30.

Bước 1: Xác định tiêu chí xuất xứ cho từng mã HS

Tra cứu mã HS 6 số của sản phẩm trong Phụ lục PSR của VN-EAEU FTA để xác định tiêu chí áp dụng (WO / PE / PSR). Tính toán RVC nếu tiêu chí PSR yêu cầu tỷ lệ giá trị gia tăng. Đây là bước quan trọng nhất — kê khai sai tiêu chí khiến C/O vô hiệu dù hình thức hồ sơ hoàn chỉnh.

Bước 2: Chuẩn bị hồ sơ và điền mẫu CO Form EAV

Điền đầy đủ thông tin vào mẫu CO Form EAV bằng tiếng Anh. Tập hợp toàn bộ chứng từ hỗ trợ theo danh sách hồ sơ. Kiểm tra tính nhất quán giữa Invoice, Packing List, tờ khai HQ và nội dung kê khai trên C/O — đặc biệt mã HS, số lượng, trị giá và số Invoice.

Bước 3: Nộp hồ sơ qua eCOSys hoặc trực tiếp

Đăng nhập ecosys.gov.vn, chọn loại C/O Form EAV, điền thông tin lô hàng và đính kèm file scan chứng từ. Hoặc nộp hồ sơ giấy trực tiếp tại Phòng Quản lý XNK trong giờ tiếp nhận.

Bước 4: Xét duyệt và bổ sung hồ sơ (nếu có)

Cán bộ xem xét hồ sơ và có thể yêu cầu bổ sung qua hệ thống hoặc điện thoại. Phản hồi nhanh để tránh chậm trễ ảnh hưởng đến lịch tàu. Với hàng lần đầu hoặc mặt hàng đặc thù, có thể phát sinh kiểm tra thực địa tại cơ sở sản xuất.

Bước 5: Nhận CO Form EAV và kiểm tra kỹ

Nhận C/O bản gốc (tại phòng ban hoặc qua bưu điện). Kiểm tra toàn bộ nội dung — đặc biệt mã HS (ô 8), tiêu chí xuất xứ (ô 9), số Invoice (ô 11), dấu và chữ ký cơ quan cấp — trước khi đưa vào bộ chứng từ giao hàng.

Bước 6: Gửi CO Form EAV cho nhà nhập khẩu EAEU

CO Form EAV bản gốc gửi kèm bộ chứng từ cho nhà nhập khẩu tại Nga, Belarus, Kazakhstan, Armenia hoặc Kyrgyzstan. Nhà nhập khẩu xuất trình C/O khi thông quan để được áp thuế suất ưu đãi VN-EAEU FTA. Hải quan nước EAEU có thể xác minh lại C/O với Bộ Công Thương Việt Nam trong vòng 3 năm.

Ví dụ thực tế: Doanh nghiệp xuất khẩu 2 container cà phê chế biến từ Đắk Lắk sang St. Petersburg. Hồ sơ đáp ứng tiêu chí WO, nộp qua eCOSys lúc 8h sáng thứ Hai. C/O được duyệt và nhận bản gốc lúc 15h cùng ngày. Courier chuyển C/O đến nhà nhập khẩu Nga cùng với bộ chứng từ gốc — lô hàng thông quan thành công với thuế suất ưu đãi VN-EAEU FTA.

Tìm hiểu thêm: CO là gì, CO Form X, CO Form EUR.1 UK,…

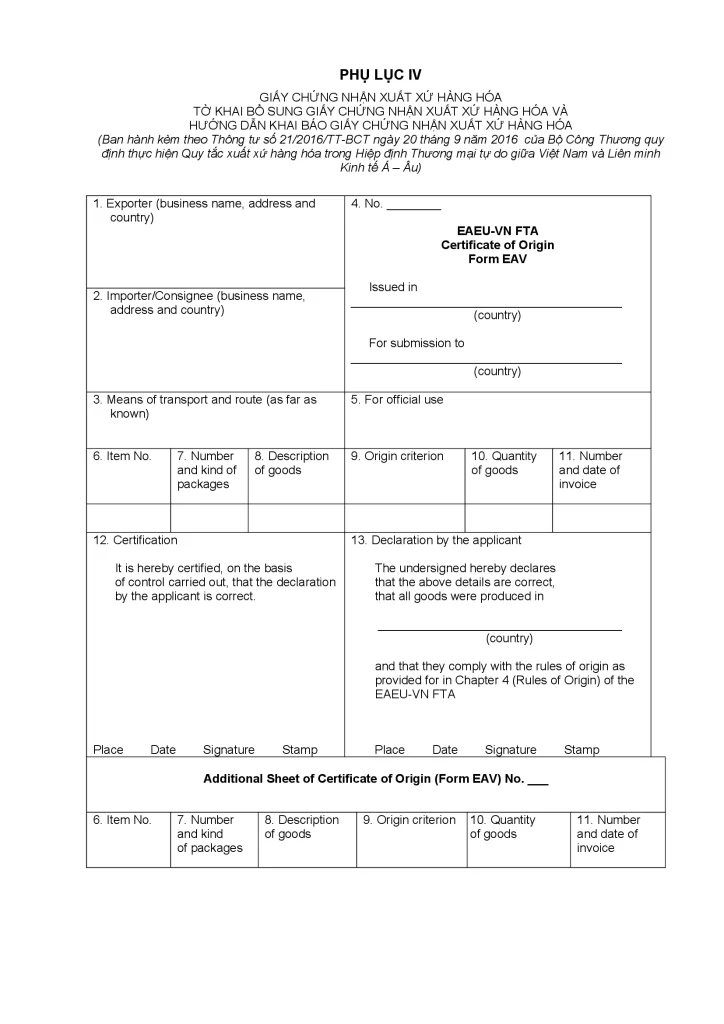

7. Hướng dẫn kê khai CO Form EAV – Chi tiết từng ô

Mẫu CO Form EAV gồm 13 ô thông tin. Kê khai sai bất kỳ ô nào — đặc biệt ô 8, 9, 11 — là nguyên nhân trực tiếp dẫn đến từ chối C/O hoặc bác bỏ ưu đãi thuế tại hải quan EAEU.

| Ô số | Nội dung cần khai | Lưu ý kê khai quan trọng |

|---|---|---|

| Ô 1 | Tên, địa chỉ đầy đủ người xuất khẩu (Exporter/Consignor) | Phải trùng chính xác tên pháp lý trên Invoice và tờ khai HQ xuất khẩu; dùng địa chỉ đầy đủ theo giấy phép kinh doanh |

| Ô 2 | Tên, địa chỉ người nhập khẩu (Consignee/Importer) | Điền tên và địa chỉ đầy đủ của nhà nhập khẩu tại nước thành viên EAEU; không được để trống hoặc ghi “To Order” |

| Ô 3 | Phương tiện vận chuyển và tuyến đường (Means of transport and route) | Ghi tên tàu/chuyến bay, cảng/sân bay xuất phát và đích đến; khớp với B/L hoặc AWB |

| Ô 4 | Dành cho cơ quan cấp (For official use) | Tuyệt đối không điền — cơ quan cấp C/O sẽ điền và đóng dấu tại ô này |

| Ô 5 | Số thứ tự (Item number) | Đánh số liên tục từ 1 nếu có nhiều mặt hàng; mỗi mặt hàng một dòng riêng |

| Ô 6 | Ký hiệu, số hiệu kiện hàng (Marks and numbers) | Khớp chính xác với thông tin trên Packing List; gạch chéo phần trống không dùng |

| Ô 7 | Số lượng kiện, loại bao bì, mô tả hàng hóa | Mô tả đủ chi tiết để xác định mã HS; ghi thêm mã HS của nước nhập khẩu EAEU (nếu biết), thương hiệu (nếu có) |

| Ô 8 | Mã HS của nước nhập khẩu (HS tariff number of importing country) | Ghi mã HS theo biểu thuế của nước EAEU nhập khẩu (không phải HS Việt Nam); 6 số hoặc 10 số nếu có; sai mã HS là lỗi phổ biến nhất |

| Ô 9 | Tiêu chí xuất xứ (Origin criterion) | Ghi rõ: WO (xuất xứ thuần túy) / PE (sản xuất từ nguyên liệu có xuất xứ) / PSR (theo quy tắc cụ thể mặt hàng — ghi kèm tiêu chí: RVC xx% hoặc CTH/CTSH). Không ghi tắt mơ hồ |

| Ô 10 | Số lượng và trọng lượng (Quantity and weight) | Ghi tổng trọng lượng (kg) hoặc đơn vị khác (chiếc, lít…); trọng lượng thực tế giao không được sai lệch quá 5% so với ghi trên C/O |

| Ô 11 | Số và ngày Invoice (Invoice number and date) | Phải khớp chính xác với số và ngày Invoice thực tế đính kèm hồ sơ; nếu Invoice do công ty mẹ ở nước thứ ba phát hành, ghi rõ tên và địa chỉ công ty phát hành Invoice |

| Ô 12 | Khai báo của người xuất khẩu (Declaration by the exporter) | Ký tên, đóng dấu, ghi rõ địa điểm và ngày tháng; chữ ký phải khớp mẫu đã đăng ký với cơ quan cấp C/O |

| Ô 13 | Xác nhận của cơ quan cấp (Certification) | Cơ quan cấp điền và đóng dấu chính thức; doanh nghiệp không được điền ô này; kiểm tra dấu và chữ ký sau khi nhận C/O |

Lưu ý đặc biệt về ô 8 – Mã HS nước nhập khẩu: Đây là điểm khác biệt so với nhiều loại C/O khác. CO Form EAV yêu cầu ghi mã HS theo biểu thuế của nước EAEU nhập khẩu (ví dụ: biểu thuế hải quan Nga theo TN VED), không phải mã HS Việt Nam. Doanh nghiệp cần phối hợp với nhà nhập khẩu EAEU hoặc đại lý hải quan tại nước đích để xác nhận mã HS chính xác trước khi kê khai.

8. Quy định mới nhất về CO Form EAV

Thông tư 01/2024/TT-BCT của Bộ Công Thương (sửa đổi, bổ sung Thông tư 21/2016/TT-BCT) là văn bản pháp lý mới nhất điều chỉnh CO Form EAV. Các thay đổi quan trọng doanh nghiệp cần nắm:

- Cập nhật mã HS sang AHTN 2022: Phụ lục PSR của VN-EAEU FTA được chuyển đổi sang Hệ thống HS hài hòa ASEAN 2022 (AHTN 2022) để đồng bộ với Biểu thuế xuất nhập khẩu Việt Nam. Doanh nghiệp phải tra cứu lại mã HS theo phiên bản cập nhật khi kê khai C/O từ năm 2024.

- Biểu thuế nhập khẩu ưu đãi giai đoạn 2022–2027: Nghị định 113/2022/NĐ-CP quy định rõ thuế suất VN-EAEU FTA theo lộ trình — thuế bình quân giảm từ 3,25% (2022) xuống còn 2,34% (2027). Doanh nghiệp cần tra cứu thuế suất theo từng mã HS cụ thể để đánh giá lợi ích thực tế trước khi làm C/O.

- Lộ trình cắt giảm thuế Việt Nam cam kết: Việt Nam cam kết xóa bỏ thuế ngay khi hiệp định có hiệu lực (2016) cho khoảng 53% biểu thuế hàng EAEU. Phần lớn phần còn lại được xóa bỏ theo lộ trình đến 2027. Một số nhóm hàng nhạy cảm (dệt may, da giày, đồ gỗ) áp dụng biện pháp phòng vệ ngưỡng.

- Thanh toán bằng đồng nội tệ VND/Rúp: VN-EAEU FTA thiết lập cơ chế thanh toán song phương bằng VND và Rúp — doanh nghiệp xuất khẩu sang Nga có thể đàm phán hợp đồng bằng Rúp, giảm phụ thuộc vào USD trong bối cảnh biến động tỷ giá và lệnh trừng phạt.

9. Những lỗi thường gặp khi kê khai CO Form EAV

| Lỗi thường gặp | Hậu quả | Cách khắc phục |

|---|---|---|

| Ghi mã HS Việt Nam thay vì mã HS nước EAEU nhập khẩu ở ô 8 | C/O bị từ chối tại hải quan EAEU vì không khớp biểu thuế nước đích | Xác nhận mã HS TN VED (Nga) hoặc mã HS tương ứng của nước EAEU đích với nhà nhập khẩu trước khi điền |

| Sai tiêu chí xuất xứ ở ô 9 (khai WO khi hàng có nguyên liệu nhập khẩu) | Gian lận xuất xứ — truy thu thuế, phạt hành chính, cấm xuất khẩu | Tra cứu PSR từng mã HS; tính RVC thực tế trước khi chọn tiêu chí |

| Số Invoice ô 11 không khớp với Invoice thực tế | C/O bị trả về, phải làm lại — rủi ro trễ tàu, phát sinh DEM/DET | Xác nhận số Invoice cuối cùng với phòng kế toán trước khi kê khai hồ sơ C/O |

| Không gạch phần trống ở ô 6–10 | Hồ sơ bị trả về ngay tại bước tiếp nhận | Gạch chéo tất cả khoảng trống không sử dụng trong ô 6–10 trước khi nộp |

| Trọng lượng thực tế giao sai lệch hơn 5% so với C/O | Hải quan EAEU nghi ngờ, yêu cầu xác minh; có thể bị phạt | Chốt trọng lượng chính xác với bộ phận kho vận trước khi đưa vào C/O |

| Điền C/O bằng tiếng Việt hoặc pha trộn ngôn ngữ | C/O không hợp lệ về mặt hình thức — bị từ chối ngay | Toàn bộ CO Form EAV phải kê khai bằng tiếng Anh, không ngoại lệ |

| Hàng quá cảnh không có Through B/L hoặc xác nhận transit | Vi phạm quy tắc vận chuyển thẳng — C/O vô hiệu | Yêu cầu hãng tàu cấp Through B/L từ Việt Nam đến cảng EAEU; chuẩn bị xác nhận transit nếu quá cảnh qua nước thứ ba |

10. CO Form EAV hồi tố, cấp lại và C/O bao quát

CO Form EAV có hiệu lực 12 tháng kể từ ngày cấp. Ngoài C/O thông thường cấp theo từng lô hàng, VN-EAEU FTA cho phép một số cơ chế linh hoạt:

- C/O hồi tố (Issued Retroactively): Trong trường hợp bất khả kháng hoặc sự cố kỹ thuật, doanh nghiệp có thể xin cấp C/O hồi tố trong vòng 12 tháng kể từ ngày xuất khẩu. C/O hồi tố sẽ được đánh dấu “ISSUED RETROACTIVELY” tại ô 4 và cần có giải trình lý do kèm theo.

- C/O cấp lại bản sao (Certified True Copy): Khi C/O gốc bị mất hoặc hỏng, cơ quan cấp có thể cấp lại bản sao chứng thực ghi rõ “CERTIFIED TRUE COPY”. Bản sao này có giá trị tương đương bản gốc khi xuất trình tại hải quan EAEU.

- Tờ khai bổ sung (Additional Declaration): Khi lô hàng có quá nhiều mặt hàng không thể liệt kê trong ô 6–10 của mẫu C/O chính, doanh nghiệp phải lập Tờ khai bổ sung CO Form EAV (theo mẫu Phụ lục). Tờ khai bổ sung là phần không thể tách rời của C/O chính, phải đính kèm cùng bộ chứng từ.

Lưu ý về lưu trữ hồ sơ: Doanh nghiệp phải lưu trữ toàn bộ chứng từ chứng minh xuất xứ tối thiểu 5 năm kể từ ngày cấp C/O. Hải quan EAEU (đặc biệt hải quan Nga — FCS) có quyền gửi yêu cầu xác minh về Bộ Công Thương Việt Nam trong thời hạn này. Phản hồi xác minh không đúng hạn hoặc chứng từ không đủ có thể dẫn đến truy thu thuế hồi tố cho toàn bộ các lô hàng liên quan.

Câu hỏi thường gặp về CO Form EAV (FAQ)

CO Form EAV là gì và áp dụng cho những nước nào?

CO Form EAV (Certificate of Origin Form EAV) là giấy chứng nhận xuất xứ hàng hóa Việt Nam cấp cho hàng xuất khẩu sang 5 nước Liên minh Kinh tế Á Âu (EAEU) gồm Nga, Belarus, Kazakhstan, Armenia và Kyrgyzstan, theo khuôn khổ Hiệp định Thương mại Tự do VN-EAEU FTA có hiệu lực từ 05/10/2016. Đây là chứng từ bắt buộc để hưởng thuế suất ưu đãi VN-EAEU FTA thay vì thuế MFN thông thường.

Mã HS ở ô 8 CO Form EAV dùng của nước nào?

Ô 8 CO Form EAV yêu cầu ghi mã HS của nước nhập khẩu EAEU (ví dụ: mã TN VED của Nga, không phải mã HS Việt Nam). Đây là điểm khác biệt so với nhiều loại C/O khác và là lỗi kê khai phổ biến nhất. Doanh nghiệp cần xác nhận mã HS với nhà nhập khẩu tại nước EAEU đích trước khi điền hồ sơ.

Tiêu chí xuất xứ nào phổ biến nhất với CO Form EAV?

Có 3 tiêu chí chính: WO (xuất xứ thuần túy — phổ biến với nông sản, thủy sản), PE (sản xuất từ nguyên liệu có xuất xứ trong khối VN-EAEU), và PSR (quy tắc cụ thể mặt hàng — phổ biến với hàng công nghiệp, dệt may, điện tử có nguyên liệu nhập khẩu từ nước thứ ba). PSR có thể yêu cầu RVC tối thiểu hoặc CTC tùy từng mã HS.

CO Form EAV có hiệu lực bao lâu?

CO Form EAV có hiệu lực 12 tháng kể từ ngày cấp. Nếu quá hạn, nhà nhập khẩu tại EAEU không thể sử dụng để hưởng ưu đãi thuế VN-EAEU FTA. Doanh nghiệp nên kiểm tra ngày cấp C/O ngay khi nhận bộ chứng từ, đặc biệt với các lô hàng bị chậm trễ vận chuyển.

Văn bản pháp lý mới nhất điều chỉnh CO Form EAV là gì?

Thông tư 01/2024/TT-BCT (sửa đổi, bổ sung Thông tư 21/2016/TT-BCT) là văn bản mới nhất, cập nhật Phụ lục PSR theo mã HS AHTN 2022. Biểu thuế ưu đãi VN-EAEU FTA giai đoạn 2022–2027 được quy định tại Nghị định 113/2022/NĐ-CP.

Nếu Invoice do công ty mẹ ở nước thứ ba phát hành, CO Form EAV có kê khai được không?

Được. Trường hợp Invoice do công ty mẹ hoặc đại lý ở nước thứ ba phát hành (Third Party Invoice), doanh nghiệp vẫn kê khai số và ngày Invoice đó tại ô 11, nhưng phải ghi rõ tên và địa chỉ của công ty phát hành Invoice vào ô tương ứng. Cơ quan cấp C/O và hải quan EAEU chấp nhận Third Party Invoice nếu được kê khai đầy đủ và minh bạch.

11. Kết luận – Những điểm cần nhớ về CO Form EAV

CO Form EAV là chìa khóa để doanh nghiệp Việt Nam tiếp cận ưu đãi thuế từ VN-EAEU FTA trên thị trường hơn 180 triệu dân. Bốn bước hành động doanh nghiệp không được bỏ qua:

- Xác định đúng tiêu chí xuất xứ (WO / PE / PSR) cho từng mã HS theo Phụ lục PSR của VN-EAEU FTA cập nhật theo AHTN 2022 — đặc biệt chú ý yêu cầu “hai công đoạn” với dệt may và PSR riêng với điện tử, hóa chất.

- Kê khai đúng mã HS tại ô 8 theo biểu thuế của nước EAEU nhập khẩu (TN VED với Nga), không phải mã HS Việt Nam — phối hợp với nhà nhập khẩu để xác nhận mã trước khi nộp hồ sơ.

- Điền CO Form EAV bằng tiếng Anh, gạch chéo phần trống ô 6–10, đảm bảo nhất quán giữa C/O, Invoice, Packing List và tờ khai HQ — nộp qua eCOSys sớm nhất có thể, trước ngày cắt manifest.

- Lưu trữ toàn bộ hồ sơ xuất xứ tối thiểu 5 năm — bao gồm Invoice nhập khẩu nguyên liệu, bảng tính RVC, định mức sản xuất — sẵn sàng đối phó với yêu cầu xác minh từ hải quan EAEU bất cứ lúc nào.

3W Logistics – Dịch vụ CO Form EAV và thủ tục xuất khẩu sang thị trường EAEU

Xuất khẩu sang Nga và các nước EAEU có nhiều đặc thù phức tạp — từ yêu cầu kê khai mã HS theo biểu thuế TN VED, đến quy tắc cộng gộp xuất xứ và xác minh chứng từ từ hải quan FCS Nga vốn rất nghiêm ngặt. Sai sót trong CO Form EAV không chỉ làm mất ưu đãi thuế mà còn gây chậm trễ thông quan, phát sinh DEM/DET và rủi ro kiểm tra hàng hóa kéo dài.

3W Logistics là đơn vị logistics chuyên nghiệp với hơn 10 năm kinh nghiệm xử lý hàng xuất khẩu Việt Nam – Nga và khối EAEU, hỗ trợ doanh nghiệp từ xác định tiêu chí xuất xứ đến nhận CO Form EAV hợp lệ đúng hạn.

- Chuyên gia tư vấn xuất xứ VN-EAEU FTA: Đội ngũ am hiểu PSR theo AHTN 2022, tư vấn xác định tiêu chí WO/PE/PSR cho từng mặt hàng cụ thể, hỗ trợ lập bảng tính RVC chuẩn xác và xác nhận mã HS TN VED với đối tác nhập khẩu tại Nga, Kazakhstan, Belarus. Giảm tối đa rủi ro kê khai sai ô 8 và ô 9 — hai ô bị từ chối nhiều nhất.

- Mạng lưới vận chuyển Việt Nam – EAEU đa phương thức: Với năng lực NVOCC và quan hệ hãng tàu trên tuyến HCMC/Hải Phòng – Novorossiysk/St. Petersburg và dịch vụ đường sắt xuyên lục địa (Trans-Siberian Railway), 3W Logistics đảm bảo Through B/L chuẩn, hỗ trợ xác nhận vận chuyển thẳng đáp ứng quy tắc VN-EAEU FTA.

- Xử lý hồ sơ trong ngày, giảm thiểu rủi ro thông quan: Kinh nghiệm xử lý hàng trăm bộ hồ sơ CO Form EAV mỗi năm giúp phát hiện sớm vấn đề chứng từ, phối hợp xin đính chính kịp thời trước khi hàng xuất cảng, hạn chế tối đa DEM/DET và rủi ro hàng bị giữ tại cảng EAEU.

Doanh nghiệp có nhu cầu xin cấp CO Form EAV, tư vấn xuất xứ hàng hóa VN-EAEU FTA hoặc dịch vụ vận chuyển Việt Nam – Nga và khối EAEU, vui lòng liên hệ ngay với 3W Logistics để nhận tư vấn giải pháp trọn gói.

THÔNG TIN LIÊN HỆ:

Trụ sở chính – 3W Logistics CN Hồ Chí Minh

Địa chỉ: 34 Bạch Đằng, phường Tân Sơn Hòa, TP.HCM

Hotline: +84 28 3535 0087

3W Logistics CN Hà Nội

Địa chỉ: 81A Trần Quốc Toản, phường Cửa Nam, Hà Nội

Hotline: +84 24 3202 0482

3W Logistics CN Hải Phòng

Địa chỉ: 8A Lô 28 Lê Hồng Phong, phường Gia Viên, Hải Phòng

Hotline: +84 225 355 5939

3W LOGISTICS CO., LTD – We here serve you there!

Email: quote@3w-logistics.com

Website: www.3w-logistics.com

Xin chào, tôi là Nguyễn Phương Nhân (Ms. Nina)

Hiện tôi đang đảm nhiệm vị trí Trade Lanes Supervisor tại 3W Logistics, với hơn 10 năm kinh nghiệm trong lĩnh vực logistics và vận tải quốc tế.

Trong công việc hàng ngày, tôi tập trung vào việc phát triển và quản lý mạng lưới đối tác logistics quốc tế, xây dựng các tuyến vận tải chiến lược và kết nối với hệ thống đại lý (agents) trên toàn cầu nhằm mang đến các giải pháp vận chuyển hiệu quả cho khách hàng.

Tôi thường xuyên làm việc với các đối tác và đại lý tại nhiều quốc gia để tìm kiếm cơ hội hợp tác, phát triển tuyến vận tải mới, đàm phán giá cước và hỗ trợ xử lý các lô hàng xuất nhập khẩu. Đồng thời, tôi cũng phối hợp với đội ngũ kinh doanh để xây dựng những phương án logistics phù hợp với từng thị trường và nhu cầu vận chuyển cụ thể.

Lĩnh vực chuyên môn của tôi bao gồm vận tải đường biển (Ocean Freight), vận tải hàng không (Air Freight), phát triển Trade Lane, quản lý mạng lưới đại lý quốc tế, tư vấn giải pháp logistics và hỗ trợ hoạt động xuất nhập khẩu.

Thông qua các bài viết trên website 3W Logistics, tôi mong muốn chia sẻ những kiến thức thực tiễn về thị trường logistics quốc tế, xu hướng vận tải, kinh nghiệm làm việc với đối tác nước ngoài và các giải pháp giúp doanh nghiệp tối ưu hoạt động xuất nhập khẩu.