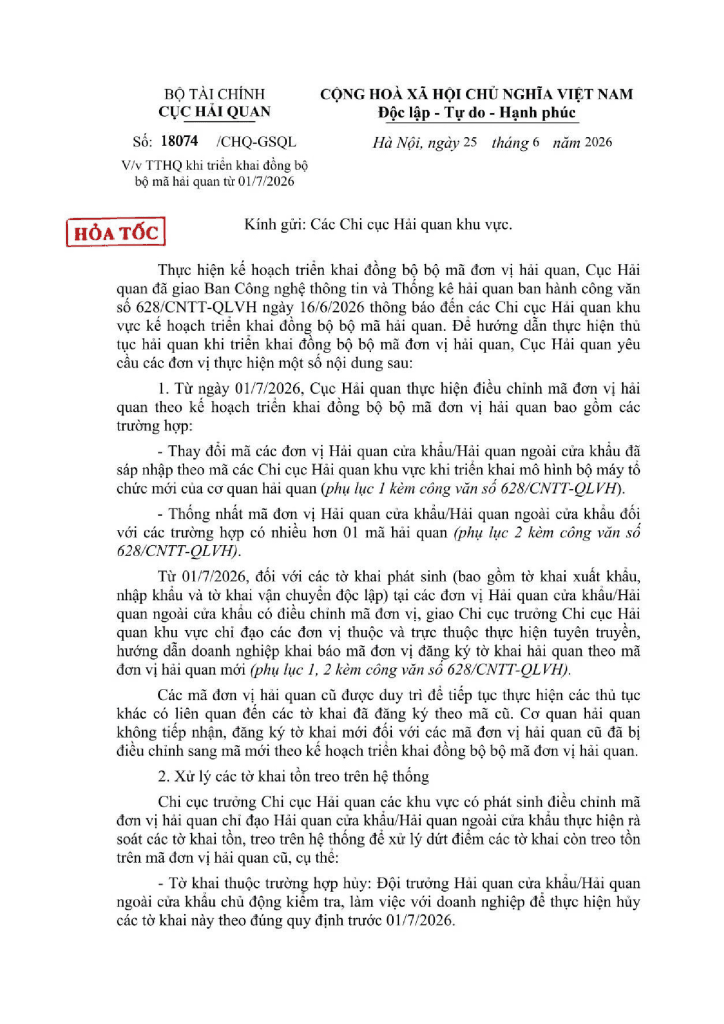

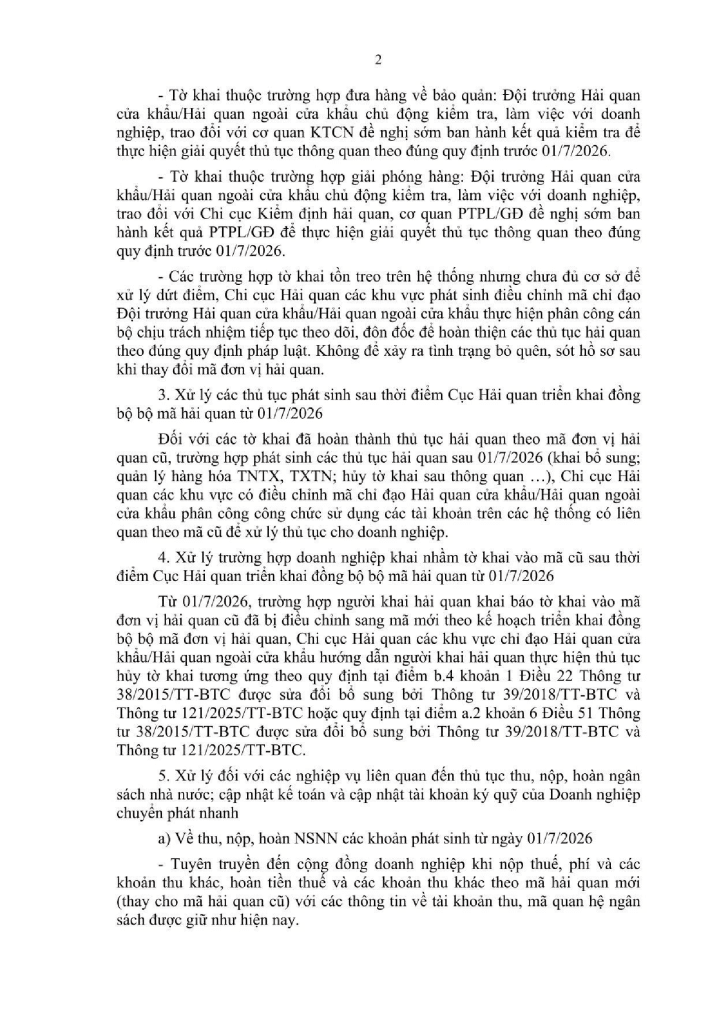

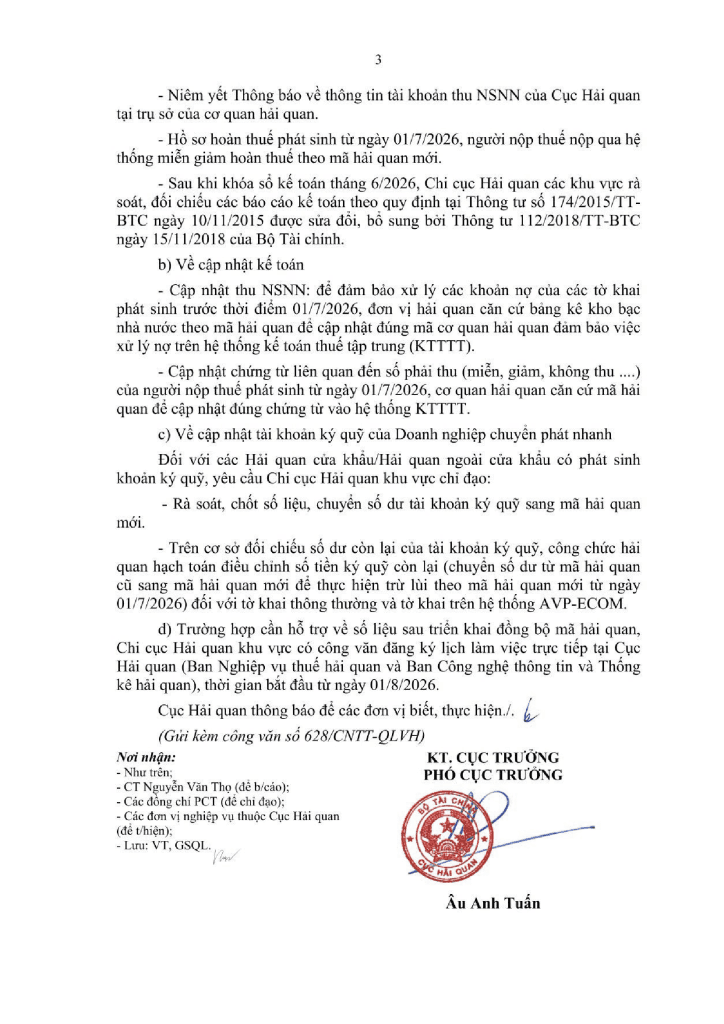

Công văn 18074/CHQ-GSQL về thay đổi mã hải quan

Thay đổi mã hải quan trên toàn hệ thống có hiệu lực từ ngày 01/07/2026 — đây là thời điểm Cục Hải quan chính thức triển khai đồng bộ bộ mã đơn vị hải quan theo mô hình bộ máy tổ chức mới, ban hành theo Công văn 18074/CHQ-GSQL ngày 25/6/2026 (tính chất Hỏa tốc) và Thông báo 17920/TB-CHQ cùng ngày.

Doanh nghiệp xuất nhập khẩu cần cập nhật ngay mã đơn vị hải quan mới khi đăng ký tờ khai, đồng thời xử lý dứt điểm các tờ khai còn treo trên mã cũ trước thời điểm chuyển đổi. Bản tin dưới đây tổng hợp đầy đủ nội dung cần nắm.

1. Tại sao mã hải quan phải thay đổi?

Từ năm 2025–2026, ngành hải quan Việt Nam thực hiện tái cơ cấu bộ máy tổ chức theo hướng sáp nhập các Chi cục Hải quan cửa khẩu và Hải quan ngoài cửa khẩu vào các Chi cục Hải quan khu vực. Quá trình sáp nhập này dẫn đến tình trạng nhiều đơn vị tồn tại hai mã hải quan song song, gây xung đột dữ liệu trên hệ thống VNACCS/VCIS.

Công văn 18074/CHQ-GSQL được ban hành với tính chất hỏa tốc để hướng dẫn thủ tục hải quan trong giai đoạn chuyển đổi, đảm bảo tính liên tục của hoạt động thông quan kể từ 01/07/2026. Căn cứ triển khai kỹ thuật là Công văn 628/CNTT-QLVH do Ban Công nghệ thông tin & Thống kê hải quan ban hành ngày 19/6/2026.

Tải công văn 18074/CHQ-GSQL đầy đủ tại đây

2. Hai nhóm đơn vị bị điều chỉnh mã

Theo Phụ lục 1 và Phụ lục 2 kèm theo Công văn 628/CNTT-QLVH, có hai nhóm đơn vị bị điều chỉnh mã hải quan:

| Nhóm | Mô tả | Phụ lục áp dụng |

|---|---|---|

| Nhóm 1 | Các đơn vị Hải quan cửa khẩu và Hải quan ngoài cửa khẩu đã sáp nhập vào Chi cục Hải quan khu vực → được gán mã mới của Chi cục khu vực | Phụ lục 1 – CV 628/CNTT-QLVH |

| Nhóm 2 | Các đơn vị hiện có nhiều hơn 01 mã hải quan (do lịch sử sáp nhập) → thống nhất về một mã duy nhất | Phụ lục 2 – CV 628/CNTT-QLVH |

Lưu ý quan trọng: Danh sách đơn vị hải quan thay đổi mã cụ thể từ 01/07/2026 được công bố tại Phụ lục II – Thông báo 17920/TB-CHQ, bao gồm tên gọi cơ quan hải quan mới, mã đơn vị mới, tài khoản chuyên thu, tài khoản tạm thu, tài khoản tạm giữ và tên Kho bạc Nhà nước nơi cơ quan hải quan mở tài khoản.

3. Quy định cụ thể dành cho doanh nghiệp XNK

Từ ngày 01/07/2026, với tất cả tờ khai phát sinh mới — gồm tờ khai xuất khẩu, nhập khẩu và tờ khai vận chuyển độc lập — tại các đơn vị hải quan có điều chỉnh mã, doanh nghiệp bắt buộc khai báo theo mã đơn vị hải quan mới. Chỉ cục trưởng Chi cục Hải quan khu vực có trách nhiệm chỉ đạo tuyên truyền và hướng dẫn doanh nghiệp thực hiện.

Cơ quan hải quan không tiếp nhận, không đăng ký tờ khai mới đối với các mã đơn vị hải quan cũ đã bị điều chỉnh. Mã cũ chỉ được duy trì trên hệ thống để xử lý các thủ tục liên quan đến tờ khai đã đăng ký trước ngày 01/07/2026.

- Tra cứu mã đơn vị hải quan mới áp dụng cho cảng/cửa khẩu/địa điểm làm hàng của doanh nghiệp (theo Phụ lục 1, 2 của CV 628/CNTT-QLVH).

- Cập nhật phần mềm khai báo hải quan (ECUS, FAST, hoặc phần mềm nội bộ) với mã đơn vị mới trước ngày 01/07/2026.

- Rà soát toàn bộ tờ khai đang treo, tổn trên mã đơn vị cũ và làm việc với Chi cục Hải quan khu vực để xử lý dứt điểm trước thời điểm chuyển đổi.

- Lưu ý thông tin tài khoản chuyên thu mới theo Thông báo 17920/TB-CHQ nếu có nghĩa vụ nộp thuế hoặc phí liên quan đến tờ khai mới phát sinh.

4. Xử lý tờ khai tồn treo – Trách nhiệm của Chi cục Hải quan khu vực

Công văn 18074/CHQ-GSQL yêu cầu Chỉ cục trưởng Chi cục Hải quan khu vực tại các khu vực có điều chỉnh mã chỉ đạo các đơn vị trực thuộc rà soát, xử lý dứt điểm tờ khai còn tồn, treo trên mã hải quan cũ. Doanh nghiệp có tờ khai chưa hoàn tất thủ tục cần chủ động liên hệ Chi cục phụ trách để phối hợp xử lý, tránh để tờ khai kéo sang sau 01/07 gây vướng mắc thông quan.

Ví dụ thực tế: Một lô hàng nhập khẩu đăng ký tờ khai tại Chi cục Hải quan cảng A (mã cũ) nhưng chưa hoàn thành kiểm tra thực tế trước ngày 01/07/2026. Doanh nghiệp cần làm việc trực tiếp với Chi cục Hải quan khu vực mới (mã mới) để xác nhận tờ khai cũ vẫn được xử lý theo mã cũ — không khai lại tờ khai mới theo mã mới.

5. Quyền và nghĩa vụ của người khai hải quan trong giai đoạn chuyển đổi

Căn cứ Điều 18 Luật Hải quan 2014, người khai hải quan có quyền yêu cầu cơ quan hải quan cung cấp thông tin và hướng dẫn về mã đơn vị mới, đồng thời có nghĩa vụ khai báo chính xác và chịu trách nhiệm trước pháp luật về nội dung đã khai. Trong giai đoạn chuyển đổi mã hải quan, doanh nghiệp cần đặc biệt lưu ý:

- Quyền yêu cầu cơ quan hải quan xác định trước mã đơn vị áp dụng cho từng lô hàng cụ thể.

- Quyền khiếu nại nếu tờ khai bị từ chối do nhầm mã mà doanh nghiệp chưa được thông báo kịp thời.

- Nghĩa vụ lưu giữ hồ sơ hải quan tối thiểu 05 năm, bao gồm cả hồ sơ giai đoạn chuyển đổi mã.

- Nghĩa vụ nộp thuế và thực hiện các nghĩa vụ tài chính vào đúng tài khoản chuyên thu của đơn vị hải quan mới theo Thông báo 17920/TB-CHQ.

6. Câu hỏi thường gặp (FAQ)

Câu 1: Từ 01/07/2026, nếu doanh nghiệp khai tờ khai với mã đơn vị hải quan cũ thì có bị từ chối không?

Có. Cơ quan hải quan không tiếp nhận và không đăng ký tờ khai mới đối với các mã đơn vị hải quan cũ đã được điều chỉnh sang mã mới. Tờ khai sẽ bị hệ thống VNACCS/VCIS từ chối đăng ký.

Câu 2: Làm thế nào để biết đơn vị hải quan mà doanh nghiệp thường làm việc có nằm trong danh sách thay đổi mã không?

Doanh nghiệp tra cứu Phụ lục I và Phụ lục II kèm theo Thông báo 17920/TB-CHQ ngày 25/6/2026, hoặc Phụ lục 1, 2 đính kèm Công văn 628/CNTT-QLVH ngày 19/6/2026. Danh sách đầy đủ được đăng tải trên cổng thông tin customs.gov.vn.

Câu 3: Tờ khai đã đăng ký trước 01/07/2026 với mã cũ có bị ảnh hưởng không?

Không. Các tờ khai đã đăng ký theo mã cũ vẫn tiếp tục được xử lý theo mã cũ đó. Mã cũ được duy trì trên hệ thống để phục vụ các thủ tục liên quan đến tờ khai đã phát sinh.

Câu 4: Doanh nghiệp có tờ khai đang treo trên hệ thống cần làm gì?

Liên hệ trực tiếp với Chi cục Hải quan khu vực phụ trách để được hướng dẫn xử lý dứt điểm. Cơ quan hải quan có trách nhiệm rà soát và hỗ trợ doanh nghiệp xử lý tờ khai tồn đọng trên mã cũ theo chỉ đạo tại Công văn 18074/CHQ-GSQL.

Câu 5: Tài khoản nộp thuế có thay đổi theo mã hải quan mới không?

Có. Thông báo 17920/TB-CHQ cung cấp đồng thời thông tin về tên gọi, mã đơn vị mới, tài khoản chuyên thu, tạm thu và tạm giữ, cùng tên Kho bạc Nhà nước nơi đơn vị hải quan mở tài khoản. Doanh nghiệp cần cập nhật thông tin thanh toán tương ứng.

Câu 6: Phần mềm khai báo hải quan nội bộ của doanh nghiệp có cần cập nhật không?

Có. Bất kỳ phần mềm nào tích hợp mã đơn vị hải quan đều cần cập nhật danh mục mã mới trước ngày 01/07/2026. Liên hệ nhà cung cấp phần mềm (ECUS, FAST, v.v.) hoặc bộ phận IT nội bộ để được hỗ trợ.

Kết luận – Action Items cho doanh nghiệp XNK

Thay đổi mã hải quan từ 01/07/2026 là yêu cầu kỹ thuật bắt buộc, không có lộ trình ân hạn. Doanh nghiệp cần hoàn thành ngay bốn việc sau:

- Tra cứu danh sách đơn vị hải quan thay đổi mã tại Thông báo 17920/TB-CHQ và Công văn 628/CNTT-QLVH.

- Cập nhật mã đơn vị mới vào phần mềm khai báo và hệ thống ERP nội bộ.

- Rà soát & xử lý toàn bộ tờ khai đang treo, tổn trên mã cũ trước khi deadline 01/07 đến.

- Cập nhật thông tin tài khoản nộp thuế, phí hải quan theo tài khoản chuyên thu mới được công bố tại Thông báo 17920/TB-CHQ.

Bài viết được tổng hợp dựa trên Công văn 18074/CHQ-GSQL ngày 25/6/2026, Thông báo 17920/TB-CHQ ngày 25/6/2026, Công văn 628/CNTT-QLVH ngày 19/6/2026 và Luật Hải quan 2014.

3W Logistics – Đồng hành cùng doanh nghiệp trong mọi thay đổi hải quan

Mỗi lần hệ thống hải quan thay đổi — dù là mã đơn vị, biểu mẫu hay quy trình — doanh nghiệp tự làm thủ tục đều đối mặt với nguy cơ khai sai, tờ khai bị từ chối và hàng hóa bị chậm thông quan. 3W Logistics là đơn vị đại lý hải quan chuyên nghiệp, đã đồng hành cùng hàng trăm doanh nghiệp XNK qua nhiều đợt cải cách hành chính hải quan, đảm bảo thông quan đúng hạn và tuân thủ đầy đủ quy định mới nhất.

- Đội ngũ chuyên gia hải quan cập nhật thường trực: Các chuyên viên của 3W Logistics theo dõi sát mọi công văn, thông báo của Cục Hải quan và Tổng cục Hải quan. Ngay khi Công văn 18074/CHQ-GSQL ban hành, đội ngũ đã cập nhật toàn bộ danh mục mã đơn vị mới vào hệ thống khai báo, sẵn sàng xử lý tờ khai từ 01/07/2026 không gián đoạn.

- Mạng lưới phủ rộng ba miền – năng lực NVOCC toàn cầu: Với văn phòng tại TP.HCM, Hà Nội và Hải Phòng, 3W Logistics trực tiếp xử lý tờ khai tại các cảng biển, cảng hàng không và cửa khẩu trọng yếu trên toàn quốc. Năng lực NVOCC cho phép kiểm soát lịch tàu và tối ưu chi phí vận chuyển quốc tế song song với thủ tục hải quan.

- Tốc độ xử lý nhanh, giảm thiểu DEM/DET: Việc nắm chắc mã đơn vị hải quan mới giúp 3W Logistics đăng ký tờ khai chính xác ngay lần đầu, rút ngắn thời gian thông quan, hạn chế tối đa phí lưu container (DEM) và phí lưu bãi (DET) phát sinh do tờ khai bị trả về.

Doanh nghiệp có nhu cầu khai báo hải quan, rà soát tờ khai tồn đọng hoặc cập nhật quy trình theo mã hải quan mới, vui lòng liên hệ ngay với 3W Logistics để nhận tư vấn giải pháp trọn gói.

THÔNG TIN LIÊN HỆ:

Trụ sở chính – 3W Logistics CN Hồ Chí Minh

Địa chỉ: 34 Bạch Đằng, phường Tân Sơn Hòa, TP.HCM

Hotline: +84 28 3535 0087

3W Logistics CN Hà Nội

Địa chỉ: 81A Trần Quốc Toản, phường Cửa Nam, Hà Nội

Hotline: +84 24 3202 0482

3W Logistics CN Hải Phòng

Địa chỉ: 8A Lô 28 Lê Hồng Phong, phường Gia Viên, Hải Phòng

Hotline: +84 225 355 5939

3W LOGISTICS CO., LTD – We here serve you there!

Email: quote@3w-logistics.com

Website: www.3w-logistics.com

Xin chào, tôi là Nguyễn Phương Nhân (Ms. Nina)

Hiện tôi đang đảm nhiệm vị trí Trade Lanes Supervisor tại 3W Logistics, với hơn 10 năm kinh nghiệm trong lĩnh vực logistics và vận tải quốc tế.

Trong công việc hàng ngày, tôi tập trung vào việc phát triển và quản lý mạng lưới đối tác logistics quốc tế, xây dựng các tuyến vận tải chiến lược và kết nối với hệ thống đại lý (agents) trên toàn cầu nhằm mang đến các giải pháp vận chuyển hiệu quả cho khách hàng.

Tôi thường xuyên làm việc với các đối tác và đại lý tại nhiều quốc gia để tìm kiếm cơ hội hợp tác, phát triển tuyến vận tải mới, đàm phán giá cước và hỗ trợ xử lý các lô hàng xuất nhập khẩu. Đồng thời, tôi cũng phối hợp với đội ngũ kinh doanh để xây dựng những phương án logistics phù hợp với từng thị trường và nhu cầu vận chuyển cụ thể.

Lĩnh vực chuyên môn của tôi bao gồm vận tải đường biển (Ocean Freight), vận tải hàng không (Air Freight), phát triển Trade Lane, quản lý mạng lưới đại lý quốc tế, tư vấn giải pháp logistics và hỗ trợ hoạt động xuất nhập khẩu.

Thông qua các bài viết trên website 3W Logistics, tôi mong muốn chia sẻ những kiến thức thực tiễn về thị trường logistics quốc tế, xu hướng vận tải, kinh nghiệm làm việc với đối tác nước ngoài và các giải pháp giúp doanh nghiệp tối ưu hoạt động xuất nhập khẩu.